Bài 7: Mô hình nhị phân trong thực tế: Stress Test & Case Study Apple

Học cách hiệu chuẩn mô hình nhị phân với Cox-Ross-Rubinstein (1979), Jarrow-Rudd (1983), Chance (2007) và áp dụng vào thực tế định giá quyển chọn Apple (AAPL). Hiểu về tốc độ hội tụ, sự sụp đổ mô hình, cơ hội arbitrage và cuộc đối đầu giữa Quant Analyst và Quant Trader trên thị trường.

Trong Bài 6. Binomial Model, tôi đã giới thiệu mô hình Cox-Ross-Rubinstein (1979) cũng như phương pháp số để định giá quyền chọn. Tuy nhiên, để áp dụng vào thực tế câu hỏi đặt ra là: Làm sao để chọn $u$ và $d$? Những tham số này có liên quan gì tới độ biến động $\sigma$ quen thuộc của cổ phiếu? Làm sao để chọn $r$ và $n$ sao cho tương ứng với thời gian thực?

Trong bài này, chúng ta sẽ mang mô hình từ trang giấy ra sàn giao dịch thực tế. Chúng ta sẽ cùng nhau tìm hiểu:

- Calibration: Cách ép cây nhị phân phải khớp với các thông số thực của thị trường thông qua các kỹ thuật của Cox-Ross-Rubinstein, Jarrow-Rudd và Chance.

- Convergence Test: Thử nghiệm tốc độ hội tụ của mô hình

- Stress Test: Thử nghiệm giới hạn chịu đựng của mô hình để xem khi nào toán học sẽ sụp đổ và nhường chỗ cho các cơ hội arbitrage.

- Case Study Apple: Trực tiếp định giá một quyền chọn Apple để xem mô hình của chúng ta sát với thực tế đến mức nào.

- Quant Analyst vs. Quant Trader: Cùng tìm hiểu cuộc đối đầu khốc liệt của Quant Analyst và Quant Trader trên thị trường.

Trong bài viết này:

- 1. Logic rời rạc cho thị trường liên tục

- 2. Hiệu chuẩn (Calibration)

- 3. Đánh giá đối chuẩn (Benchmarking)

- 4. Case Study: Định giá quyền chọn Apple với dữ liệu thị trường thực

- 5. Khi mô hình sụp đổ và sự ra đời của một Quant Trader

- 6. Tóm tắt và thảo luận

- Appendix

1. Logic rời rạc cho thị trường liên tục

1.1. Trực giác phía sau giới hạn của $n$

Đầu tiên, hãy cùng thảo luận bằng trực giác về mô hình nhị phân khi $n$ trở nên rất lớn. Như trong bài trước, giá tài sản được giả định tuân theo một bước đi ngẫu nhiên nhân tính (multiplicative random walk), vì vậy giá tài sản tại bước $n$ có thể được biểu diễn như sau:

\[S_n = X_n S_{n-1} \quad \text{or} \quad S_n = S X_1 X_2 \dots X_n \tag{7.1}\]Mục tiêu bây giờ là mô hình hóa giá tài sản như một quá trình liên tục theo thời gian $t$. Vì vậy thay vì mô hình hóa thông qua một tập hợp đếm được các biến ngẫu nhiên rời rạc, ta cần mô hình hóa giá tài sản như một hàm số liên tục $S_t$. Nhưng hàm số nào mới hợp lý? Hãy để tôi gợi ý một ý tưởng: Một bước đi ngẫu nhiên nhân tính thực chất chỉ là một bước đi ngẫu nhiên cộng tính trong không gian Logarit. Việc lấy Logarit có thể giúp biến phép nhân thành phép cộng, xem thêm Ôn tập i. Log return.

Một bước đi ngẫu nhiên cộng tính sẽ hội tụ về Brownian Motion tại giới hạn khi bước thời gian tiến về $0$, xem thêm Bài 4. Brownian Motion. Việc hội tụ này có thể được chứng minh toán học dựa trên Định lý giới hạn trung tâm Central Limit Theorem. Suy luận tương tự cho bước đi ngẫu nhiên nhân tính, bằng trực giác ta đoán được nó sẽ hội tụ về một Brownian Motion lũy thừa.

Trong định giá quyền chọn, giá tài sản $S_t$ thường được giả định tuân theo Geometric Brownian Motion, về cơ bản là một Brownian Motion không âm.

\[S_t = S_0 e^{Y_t}, \quad Y_t = \left(\mu - \frac{\sigma^2}{2}\right)t + \sigma W_t \tag{7.2}\]Trong đó $W_t$ là Wiener Process hay Brownian Motion chuẩn, $Y_t$ vì vậy tuân theo phân phối chuẩn. Đây chính là công thức tính giá tài sản đã được giới thiệu trong Bài 4. Brownian Motion nhưng được trình bày theo cách khác. Bạn còn nhớ?

Nếu lấy Logarit hai vế, công thức trên có thể được viết lại như sau:

\[\log S_t = \log S_0 + Y_t \tag{7.3}\]Điều này ngụ ý rằng cả $\log S_t$ và $\log(S_t/S_0)$ đều tuân theo phân phối chuẩn. Như vậy lập luận bằng trực giác của chúng ta ở trên rất hợp lý, rằng mô hình nhị phân sẽ xấp xỉ Brownian Motion lũy thừa khi $n$ rất lớn, nghĩa là:

\[\log(X_1 X_2 \dots X_n) = \sum_{i=1}^{n} \log(X_i) \approx Y_t \tag{7.4}\]Chúng ta có thể trực quan hóa mối liên hệ này bằng cách tưởng tượng thời gian đáo hạn $t$ được cố định, và sau đó tăng dần số bước $n$. Hiệu ứng xảy ra trên cây nhị phân là các nút sẽ trở nên dày đặc và mạng lưới sẽ trở nên mịn hơn. Phân phối xác suất của giá tài sản tại nút cuối cùng sẽ từ phân phối nhị thức hội tụ về phân phối chuẩn.

1.2. Cách mô hình rời rạc mô phỏng thực tế

Bây giờ hãy xem xét lại một vài chi tiết trong mô hình thời gian rời rạc. Khác với bài trước, ở đây chúng ta cố định thời gian đáo hạn $t$ sau đó tăng dần số bước $n$. Mô hình nhiều bước vẫn có cùng kỳ hạn $t$ như mô hình một bước, chỉ là độ lớn các bước sẽ nhỏ hơn (Hình 1). Ở bài trước, các ký hiệu được sử dụng cho bước thời gian có cùng độ lớn. Với sự thay đổi trong thiết lập ở bài này, ta cần làm rõ các ký hiệu hơn.

Đầu tiên, hãy nghĩ về thời gian. Nếu chia thời gian $t$ thành $n$ khoảng nhỏ, thì các khoảng nhỏ này có độ lớn là $\delta t = t/n$. Hãy tưởng tượng thời gian đáo hạn của quyền chọn là một năm. Trong mô hình một bước, bước này có độ lớn 1 năm, còn trong mô hình 252 bước, mỗi bước có độ lớn 1/252 năm hay tương đương một ngày giao dịch.

Thứ hai, hãy nghĩ về hệ số lãi suất $r_0$. Theo định nghĩa từ bài trước $r_0$ đại diện cho giá trị của một đồng vốn sau một kỳ đầu tư. Nếu áp dụng vào một bước thời gian $\delta t=t/n$, ta có:

\[r_0 = \frac{S_{n \delta t}}{S_{(n-1)\delta t}} \tag{7.5}\]Chúng ta cần tìm mối liên hệ giữa lãi suất phi rủi ro $r$ cho một khoảng thời gian cố định $t$ và hệ số $r_0$ trong mô hình với mỗi bước thời gian có độ lớn $\delta t$. Điều này rất quan trọng, vì trong thực tế bạn chỉ có thể quan sát được lãi suất $r$ trên thị trường, ví như lãi suất tiết kiệm ngân hàng cho thời hạn một năm là 5%, chứ bạn không thể biết lãi suất cho thời hạn 1/1000 năm là bao nhiêu?

Trong tài chính định lượng, ta thường sử dụng cách tính lãi kép, do đó:

\[r_0 = e^{r\delta t} \implies r_0^n = e^{r\delta tn} = e^{rt} \tag{7.6}\]Ví dụ cho lãi suất kỳ hạn một năm là $r=0.05$. Vậy hệ số $e^{rt} = e^{0.05} = 1.0512$, hay nếu đầu tư 100 bạn nhận được 105.12 sau một năm. Nếu chia nhỏ thành 252 bước, hệ số lãi suất cho mỗi bước sẽ là $r_0 = e^{r\delta t} = e^{0.05/252} = 1.000198$.

2. Hiệu chuẩn (Calibration)

Giả định rằng lãi suất phi rủi ro $r$ là cố định và có thể quan sát trên thị trường. Việc chọn $u, d, q$ là một bài toán thú vị với nhiều đề xuất khác nhau.

Nhưng trước hết, chúng ta cần một thước đo để đánh giá độ chính xác của các cách hiệu chuẩn. Trong tài chính định lượng, tiêu chuẩn vàng để định giá quyền chọn kiểu Âu chính là Black-Scholes (1973), một mô hình dựa trên giả định giá tài sản tuân theo GBM [1].

2.1. Black-Scholes (1973): Hệ quy chiếu

Chi tiết về Black-Scholes sẽ được giới thiệu ở bài sau, ở đây, ta chỉ sử dụng nó làm thước đo chuẩn (benchmark). Công thức Black-Scholes cho quyền chọn mua kiểu Âu cụ thể như sau:

\[\begin{aligned} C_t &= S_t N(d_1) - K e^{-r(T-t)} N(d_2) \\ d_1 &= \frac{1}{\sigma \sqrt{T-t}} \left[ \ln\left(\frac{S_t}{K}\right) + \left(r + \frac{\sigma^2}{2}\right)(T-t) \right] \\ d_2 &= d_1 - \sigma \sqrt{T-t} \end{aligned} \tag{7.7}\]Trong đó:

- $S_t$: Giá tài sản cơ sở

- $K$: Giá thực hiện

- $r$: Lãi suất phi rủi ro

- $\sigma$: Độ biến động

- $T-t$: Thời gian đến khi đáo hạn

- $N(\cdot)$: Hàm phân phối tích lũy (CDF) của phân phối chuẩn tắc

Ví dụ: Giả sử chúng ta định giá một quyền chọn mua kiểu Âu với các tham số sau $T = 1$, $S_t = 100$, $K = 100$, $r = 0.05$, $\sigma = 0.20$.

Nếu định giá tại thời điểm ban đầu $t=0$, ta tính được $d_1$, $d_2$ như sau:

\[\begin{aligned} d_1 &= \frac{\ln\left(\frac{S_t}{K}\right) + \left(r + \frac{\sigma^2}{2}\right)T}{\sigma\sqrt{T}} \\ &= \frac{\ln(100/100) + (0.05 + \frac{0.20^2}{2}) 1}{0.20 \sqrt{1}} \\ &= \frac{0 + 0.07}{0.20} = 0.35 \end{aligned}\] \[d_2 = d_1 - \sigma\sqrt{T} = 0.35 - 0.20 = 0.15\]Để tính hàm CDF của phân phối chuẩn tắc, ta có thể dùng hàm =NORMSDIST() trong Excel:

Thay vào công thức Black-Scholes:

\[\begin{aligned} C &= S_t N(d_1) - K e^{-rT} N(d_2) \\ &= (100 \times 0.6368) - (100 \times e^{-0.05 \times 1} \times 0.5596) \\ &\approx \mathbf{10.45} \end{aligned}\]Để chứng minh công thức định giá nhị phân (6.20) ở bài trước, sẽ hội tụ về công thức Black-Scholes khi $n \to \infty$, ta cần dựa trên nghiên cứu của (Hsia, 1983) [2].

Tôi sẽ không giới thiệu chứng minh của Hsia ở đây, điểm đáng chú ý nhất trong chứng minh này là không cần phải xác định cụ thể giá trị của xác suất trung hòa rủi ro. Nói cách khác, $q$ có thể được chọn tùy ý, nhưng sự hội tụ vẫn được đảm bảo. Tuy nhiên, điều kiện không có kinh doanh chênh lệch giá bắt buộc phải được thỏa mãn.

2.2. Cox-Ross-Rubinstein (1979): Tiêu chuẩn cho sự đối xứng hình học

Để mô hình rời rạc có thể hội tụ về thế giới liên tục, Cox-Ross-Rubinstein (1979) đã đặt ra một bài toán ngược: Làm thế nào để thiết lập các bước nhảy $u, d$ và xác suất $q$ sao cho kỳ vọng và phương sai của cây nhị phân khớp hoàn hảo với mô hình Black-Scholes?

Giả sử giá tài sản $S$ biến động trong một khoảng thời gian cực ngắn $\delta t$. Chúng ta muốn mô hình rời rạc phản ánh đúng hai đặc trưng cốt lõi của giá tài sản là:

- Độ biến động ($\sigma$): Phải tương ứng với phương sai của bước nhảy trên cây nhị phân.

- Lãi suất phi rủi ro ($r$): Phải tương ứng với kỳ vọng của bước nhảy trong thế giới trung hòa rủi ro.

Bạn có thể thấy chúng ta có bài toán ba ẩn số $u, d, q$ nhưng chỉ có hai phương trình khớp kỳ vọng và khớp phương sai. Về mặt toán học, hệ quả là bài toán có thể có nhiều nghiệm khác nhau. CRR đã đưa ra một đề xuất mang tính tối giản nhưng đầy quyền năng: ép cây nhị phân đối xứng hoàn hảo. Họ đặt $u = 1/d$ [3].

Từ các điều kiện về kỳ vọng và phương sai khi $\delta t \to 0$, CRR giải hệ phương trình và thu được kết quả như sau, xem thêm Phụ lục (A1):

\[\begin{aligned} u &= e^{\sigma \sqrt{\delta t}} \\ d &= e^{-\sigma \sqrt{\delta t}} \\ q &= \frac{e^{r\delta t} - d}{u - d} \end{aligned} \tag{7.8}\]Tại sao cách chọn này lại đột phá về mặt thực thi? Bằng cách đặt $u = 1/d$, CRR đã khéo léo tạo nên một cây nhị phân tái hợp (recombining tree) đối xứng hoàn hảo. Nếu cổ phiếu đi lên rồi đi xuống, giá sẽ quay về mức tương đương như khi đi xuống rồi đi lên.

Trong một cây nhị phân thông thường, số lượng nút sẽ tăng theo hàm mũ $2^n$. Cây nhị phân tái hợp khiến các nhánh của cây nhập lại với nhau tại các nút giữa, giúp tổng số nút chỉ tăng theo hàm tuyến tính $n+1$. Cấu trúc cây vốn nở ra vô tận nay được chuyển thành một lưới gọn gàng, nhờ đó, việc lập trình trở nên khả thi về mặt hiệu năng.

Dù cực kỳ phổ biến, CRR có một kẽ hở: Nếu số bước thấp, mô hình này không phải lúc nào cũng đảm bảo điều kiện no-arbitrage. Cụ thể, để xác suất trung hòa rủi ro $q$ nằm trong khoảng $(0, 1)$, ta cần điều kiện: \(d < e^{r \delta t } < u\). Nếu độ biến động $\sigma$ quá nhỏ hoặc bước thời gian $\delta t$ quá lớn, điều kiện này có thể bị vi phạm. Đây chính là lý do dẫn đến sự ra đời của các phương pháp thay thế như của Jarrow-Rudd (1983) hay Chance (2007).

2.3. Jarrow-Rudd (1983): Khi xu hướng điều khiển cấu trúc cây

Nếu CRR tập trung vào sự đối xứng của biên độ giá, thì Jarrow-Rudd (1983) lại tiếp cận vấn đề từ một góc độ thống kê thuần túy hơn: sự đối xứng của xác suất. Họ đặt $q = 0.5$. Với cách thiệt lập này, sự dịch chuyển của thị trường (drift) và độ biến động (volatility) sẽ được hấp thụ trực tiếp vào kích thước của các bước nhảy $u$ và $d$ [4].

Để đảm bảo mô hình nhị phân hội tụ về Black-Scholes, Jarrow-Rudd yêu cầu các tham số phải khớp với kỳ vọng và phương sai của log return trong thời gian liên tục. Giải hệ phương trình, ta thu được các tham số của Jarrow-Rudd như sau, xem thêm Phụ lục (A2):

\[\begin{aligned} u &= e^{\left( r - \frac{\sigma^2}{2} \right) \delta t + \sigma \sqrt{\delta t}} \\ d &= e^{\left( r - \frac{\sigma^2}{2} \right) \delta t - \sigma \sqrt{\delta t}} \\ q &= \frac{1}{2} \end{aligned} \tag{7.9}\]Cây nhị phân Jarrow-Rudd có những ưu điểm gì?

- Tính trực quan: Việc sử dụng xác suất $q = 0.5$, khiến mô hình cực kỳ dễ giải thích. Nó giống như việc tung đồng xu công bằng tại mỗi nút để quyết định hướng đi của giá. Đặc điểm này cũng đảm bảo xác suất không bao giờ âm, giúp thuật toán cực kỳ ổn định.

- Xử lý drift tốt hơn: Khác với CRR vốn dồn phần lớn áp lực điều chỉnh vào xác suất $q$, Jarrow-Rudd đưa trực tiếp thành phần tăng trưởng kỳ vọng ($r - \sigma^2/2$) vào các hệ số $u$ và $d$. Cách tiếp cận này giúp cây nhị phân phản ánh cấu trúc tăng trưởng của thị trường một cách tự nhiên hơn ở các bước thời gian ngắn.

- Hội tụ nhanh hơn, mượt hơn: Vì xác suất được cố định, giá trị quyền chọn từ mô hình Jarrow-Rudd ít bị dao động răng cưa cực đoan như CRR khi số bước $n$ thay đổi.

CRR ép giá tài sản phải đối xứng ($u=1/d$), để xác suất tự điều chỉnh $q$ theo thị trường. Jarrow-Rudd ép xác suất phải đối xứng ($q=0.5$), để các bước nhảy $u, d$ tự điều chỉnh. Jarrow-Rudd là minh chứng cho việc có nhiều con đường để đạt tới sự hội tụ. Nếu CRR là sự lựa chọn của các lập trình viên vì tối ưu hiệu năng, thì Jarrow-Rudd thường là sự lựa chọn của các nhà thống kê vì tính cân bằng trong xác suất.

2.4. Chance (2007): Giải pháp đại số cho độ chính xác tuyệt đối

Trong khi CRR và Jarrow-Rudd đã trở thành những chuẩn mực công nghiệp, Chance (2007) đã đặt ra một cái nhìn khắt khe hơn về tính thực tiễn của chúng.

Chance quan sát thấy một nghịch lý: Mặc dù mô hình CRR hội tụ về Black-Scholes khi $n \to \infty$, nhưng ở các bước thời gian hữu hạn, các tham số của CRR không phải lúc nào cũng tuân thủ nghiêm ngặt điều kiện no-arbitrage. Nói cách khác, trong thế giới thực với số bước tính toán giới hạn, mô hình CRR có thể vô tình tạo ra các kẽ hở arbitrage [5].

Jarrow-Rudd giải quyết vấn đề này bằng cách cố định $q=0.5$, giúp đảm bảo xác suất luôn hợp lệ. Tuy nhiên họ chỉ sử dụng xấp xỉ Taylor bậc nhất để tìm $u$ và $d$. Điều này có nghĩa là trên lý thuyết, một máy tính siêu nhạy vẫn có thể tìm thấy arbitrage trên cây Jarrow-Rudd. Chance đặt ra câu hỏi: “Tại sao phải dùng xấp xỉ khi chúng ta có thể giải chính xác?”

Chance thiết lập hệ phương trình sao cho mô hình nhị phân phải khớp đồng thời cả điều kiện no-arbitrage (giá trị kỳ vọng của cổ phiếu phải bằng $e^{r \delta t}$) và độ biến động (volatility) một cách tuyệt đối, không thông qua xấp xỉ [5]. Sau đó, ông giải ngược ra $u$ và $d$ như sau:

\[\begin{aligned} u &= \frac{e^{r \delta t + \frac{\sigma \sqrt{ \delta t}}{\sqrt{q \, (1-q)}}}}{q \, e^{\frac{\sigma \sqrt{\delta t}}{\sqrt{q \, (1-q)}}} + (1-q)} \\ d &= \frac{e^{r \delta t}}{q \, e^{\frac{\sigma \sqrt{\delta t}}{\sqrt{q \,(1-q)}}} + (1-q)} \end{aligned} \tag{7.10}\]Cách tiếp cận của Chance đem lại một số ưu điểm sau:

- Tính linh hoạt: $q$ có thể được chọn bằng bất kỳ giá trị nào.

- Độ chính xác cao hơn: Thực nghiệm cho thấy khi chọn $q = 0.5$, sai số tương đối của phương pháp Chance so với Black-Scholes thường thấp hơn đáng kể so với CRR.

- Đảm bảo no-arbitrage: CRR hay Jarrow-Rudd đôi khi vi phạm điều kiện no-arbitrage. Bằng cách ép mô hình tuân thủ điều kiện này ngay từ bước thiết lập tham số, cây nhị phân của Chance đảm bảo không có kẽ hở arbitrage ngay cả khi thị trường đang loạn nhất.

Nếu Jarrow-Rudd là người thợ mộc dùng thước dây để đo và tính toán tuy nhanh nhưng có sai số nhỏ, thì Chance là kỹ sư dùng máy laser để đo với độ chính xác tuyệt đối. Chance giúp chúng ta xây dựng một cây nhị phân không có kẽ hở cho các tay buôn chênh lệch giá (arbitrageurs).

2.5. So sánh các cách thiết lập tham số

Để thấy rõ sự khác biệt trong cách thiết lập bộ tham số giữa các mô hình, hãy cùng thực hiện tính toán thủ công đơn giản trên cây nhị phân một bước.

Ví dụ: Ta tiếp tục với ví dụ trên $T = 1$, $S_t = 100$, $K = 100$, $r = 0.05$, $\sigma = 0.20$. Để làm mốc so sánh, giá trị chuẩn từ công thức Black-Scholes là: $C_{BS} \approx \mathbf{10.45}$

CRR (1979)

- Tham số: $u = e^{0.2\sqrt{1}} \approx 1.2214$, $d = 1/u \approx 0.8187$

- Xác suất: $q = \frac{e^{0.05 \times 1} - 0.8187}{1.2214 - 0.8187} \approx 0.5773$

- Giá tài sản: $S_u = 122.14$, $S_d = 81.87$

- Giá quyền chọn:

Jarrow-Rudd (1983)

- Tham số:

- $u = e^{(0.05 - 0.5(0.2)^2) \times 1 + 0.2\sqrt{1}} = e^{0.03 + 0.2} \approx 1.2586$

- $d = e^{(0.05 - 0.5(0.2)^2) \times 1 - 0.2\sqrt{1}} = e^{0.03 - 0.2} \approx 0.8437$

- Xác suất: $q = 0.5$

- Giá tài sản: $S_u = 125.86$, $S_d = 84.37$

- Giá quyền chọn:

Chance (2007) với $q = 0.5$

- Tham số:

- Số hạng: $\frac{0.2\sqrt{1}}{\sqrt{0.5(1-0.5)}} = \frac{0.2}{0.5} = 0.4$

- Mẫu số: $0.5 \times e^{0.4} + 0.5 \approx 0.5 \times (1.4918 + 1) = 1.2459$

- $u = \frac{e^{0.05 + 0.4}}{1.2459} \approx 1.2587$

- $d = \frac{e^{0.05}}{1.2459} \approx 0.8438$

- Xác suất: $q = 0.5$

- Giá tài sản: $S_u = 125.87$, $S_d = 84.38$

- Giá quyền chọn:

Tại sao tất cả các mô hình nhị phân đều cho kết quả cao hơn Black-Scholes? Bởi vì với chỉ một bước nhảy, cây nhị phân là một sự xấp xỉ rất thô. Nó giả định giá chỉ có thể ở hai thái cực lên hoặc xuống, làm tăng giá trị kỳ vọng của quyền chọn mua so với phân phối liên tục của Black-Scholes vốn có nhiều kịch bản giá nằm sát giá thực hiện hơn.

3. Đánh giá đối chuẩn (Benchmarking)

Tại sao chúng ta cần nhiều mô hình như vậy nếu tất cả đều hội tụ về Black-Scholes? Câu trả lời nằm ở cấu trúc hình học và cách hội tụ của mỗi cây nhị phân. Cách chúng ta chọn $u$ và $d$ không chỉ ảnh hưởng đến tốc độ tính toán mà còn quyết định khả năng thích nghi của mô hình với xu hướng của thị trường (drift) hay các sự kiện thực tế như chia cổ tức (dividend).

Để thấy rõ sự khác biệt, chúng ta sẽ trực quan hóa cấu trúc của ba loại cây nhị phân này.

-

CRR (1979): CRR giúp tạo lưới đối xứng hoàn hảo (Hình 2). Với điều kiện $ud=1$, mọi bước tăng rồi giảm hoặc ngược lại đều đưa giá tài sản quay về đúng điểm xuất phát.

-

Jarrow-Rudd (1983): Jarrow-Rudd nhận ra rằng thị trường luôn có xu hướng (drift). Nếu thị trường đang trong xu hướng tăng trưởng, toàn bộ cây sẽ trôi dần lên phía trên (Hình 2).

-

Chance (2007): Chance mang đến một cái nhìn linh hoạt hơn: Cây nhị phân không nên là một bộ khung cứng nhắc. Trong thực tế, khi các sự kiện như chia cổ tức xảy ra, cấu trúc cây của Chance có thể tự tái định vị để đảm bảo rằng dù giá nhảy vọt hay sụt giảm, các điều kiện về no-arbitrage vẫn được khóa chặt. Nó không chỉ trôi theo xu hướng như Jarrow-Rudd, mà còn biết chủ động bẻ lái để vượt qua các khúc cua gắt của thị trường.

3.1. Convergence Test: Mô hình nào hội tụ nhanh hơn?

Ta tiếp tục thử nghiệm với các tham số trong ví dụ trên $T = 1$, $S_t = 100$, $K = 100$, $r = 0.05$, nhưng tăng số bước nhảy $n$ để các nút giá bao phủ dày đặc hơn các kịch bản có thể xảy ra. Ta cũng thử thay đổi độ biến động thành cực nhỏ $\sigma = 0.05$ hoặc cực lớn $\sigma = 1$. Hãy cùng quan sát cách ba mô hình hội tụ về Black-Scholes (đường thẳng ngang, Hình 3).

-

Hiệu ứng răng cưa: Đường màu đỏ (CRR) dao động liên tục quanh đường Black-Scholes. Bản chất của hiện tượng này nằm ở sự dịch chuyển vị trí tương đối giữa giá thực hiện và các nút giá tại thời điểm đáo hạn không liên tục khiến CRR nhảy từ việc định giá hơi cao sang hơi thấp chỉ sau vài bước nhảy.

-

Hiện tượng hội tụ rồi lại nở ra: Đường màu vàng (Jarrow-Rudd) và xanh (Chance) không bị giật mạnh như đường màu đỏ, nhưng phải chịu hiện tượng “vặn xoắn” nơi sai số dường như biến mất rồi lại xuất hiện trở lại. Đây là do mô hình vô tình “khớp ảo” vào Black-Scholes. Hai đường này gần như đè lên nhau ở mức biến động thấp nhưng tách biệt ở mức biến động cao, cho thấy sự cải tiến của Chance chủ yếu phát huy tác dụng ở các kịch bản cực đoan.

-

Tốc độ hội tụ: Chỉ với 100 bước nhảy, cả ba mô hình đã tiệm cận rất gần giá trị lý thuyết. Sự hội tụ này minh chứng cho kết luận của Hsia (1983), dù bạn chọn cách nào, miễn là đảm bảo các mô-men thống kê khớp với thực tế, mọi con đường nhị phân đều dẫn về Black-Scholes.

Ta thử vẽ heatmap để kiểm tra sai số của mô hình trên toàn bộ dải $n$ và $\sigma$.

-

Heatmap của CRR phản ánh hiệu ứng răng cưa rõ rệt với các sọc đỏ/xanh xen kẽ như tấm vải dệt. Đặc điểm này xác nhận rằng sai số của CRR phụ thuộc chặt chẽ vào việc lựa chọn số bước nhảy, một thay đổi nhỏ từ $n$ có thể đảo ngược sai số từ dương sang âm (đổi màu từ xanh sang đỏ). Tuy vậy dù ở $\sigma$ cao, CRR tương đối ổn định, không bị lệch hẳn về một bên nhất định.

-

Jarrow-Rudd & Chance cho heatmap mượt mà hơn. Tuy nhiên, khi $\sigma > 0.6$, vùng màu xanh (underpricing) bắt đầu lan rộng. Quan sát này củng cố luận điểm rằng các mô hình cố định xác suất thường đánh giá thấp rủi ro trong các kịch bản biến động cực đại.

3.2. Stress Test: Đi tìm “điểm gãy” của mô hình

Một mô hình nhị phân được coi là hợp lệ nếu xác suất trung hòa rủi ro thỏa mãn $0 < q < 1$. Nếu $q$ nằm ngoài khoảng này, thị trường sẽ xuất hiện arbitrage và mô hình toán học chính thức sụp đổ.

Chúng ta thử kiểm tra xem ở điều kiện thị trường như thế nào các mô hình nhị phân sẽ vi phạm. Để ép arbitrage xuất hiện, ta cần mô phỏng thị trường cực đoan, bằng cách đẩy lãi suất ($r$) lên cao 30% đồng thời gán giá trị cho độ biến động ($\sigma$) từ rất nhỏ 1% tới cực lớn 300%. Bạn cần chú ý tới vùng màu xanh nhạt (Safe Zone), miễn là các đường cong xác suất còn nằm trong vùng này, mô hình của bạn vẫn hoạt động ổn định và tin cậy được.

-

CRR (1979): “Gãy” ở vùng biến động thấp. Các đường cong bắt đầu từ giá trị rất cao, nằm ngoài vùng hợp lệ của xác suất, rồi mới lao xuống vùng an toàn. Về bản chất bạn không thể mô phỏng một tài sản hầu như không biến động nhưng lại có lãi suất cực cao bằng cây nhị phân ít bước nhảy. Bước nhảy $n$ càng nhỏ, vùng chết này càng rộng. Chỉ đến khi $n=50$, mô hình mới trở nên hợp lệ.

-

Jarrow-Rudd (1983): “Gãy” ở vùng biến động cao. Ngược lại với CRR, Jarrow-Rudd hoạt động tốt ở $\sigma$ thấp nhưng lại sụp đổ khi $\sigma$ đạt ngưỡng cực đại. Điều này có nghĩa là, Jarrow-Rudd cực kỳ kém ổn định trong thị trường hoảng loạn.

-

Chance (2007): “Kẻ bất bại”. Đường thẳng đứng yên trong vùng hợp lệ xuyên suốt dải $\sigma$. Bằng cách giải phương trình đại số chính xác thay vì dùng xấp xỉ Taylor, Chance đảm bảo rằng với mọi $\sigma$ và $r$, ông luôn tìm được cặp $u, d$ sao cho điều kiện no-arbitrage được thỏa mãn.

Dưới đây là bảng tóm tắt nhanh sự khác biệt giữa các mô hình.

| Cox-Ross-Rubinstein (1979) | Jarrow-Rudd (1983) | Chance (2007) | |

|---|---|---|---|

| Triết lý | Đối xứng hình học ($u = 1/d$) | Đối xứng xác suất ($p = 0.5$) | Khớp mô-men tuyệt đối |

| Xác suất $q$ | Phụ thuộc vào $r, \sigma, \delta t$ | Cố định tại $0.5$ | Linh hoạt $q$ (thường $0.5$) |

| Phương pháp | Xấp xỉ tiêu chuẩn | Xấp xỉ bậc nhất (Taylor) | Nghiệm đại số chính xác |

| No-arbitrage | Đảm bảo khi $n \to \infty$ | Đảm bảo khi $n \to \infty$ | Đảm bảo với mọi $n$ |

| Hội tụ | Răng cưa | Mượt mà | Mượt mà & chính xác |

| Ổn định | Vững chãi khi $\sigma$ cao | Vững chãi khi $\sigma$ thấp | Không có lỗ hổng arbitrage |

Phần thử nghiệm này cho thấy dù cùng hội tụ về một điểm, nhưng mỗi mô hình lại có cách hành xử khác nhau. Chọn CRR nếu bạn cần một sự hội tụ không chệch và mượt mà về mặt đồ thị. Chọn Chance nếu bạn cần một cấu trúc định giá nhất quán và không có lỗ hổng về mặt logic kinh tế, đặc biệt là khi bạn không tin tưởng vào các phép xấp xỉ của Jarrow-Rudd.

4. Case Study: Định giá quyền chọn Apple với dữ liệu thị trường thực

Để chốt lại bài viết này, chúng ta sẽ thực hiện một bài toán thực tế: Định giá một quyền chọn mua kiểu Âu (european call option) trên cổ phiếu Apple. Đây là cơ hội để chúng ta quan sát cách các tham số như $t$, $r$, $\sigma$ tương tác với nhau trong thị trường thực.

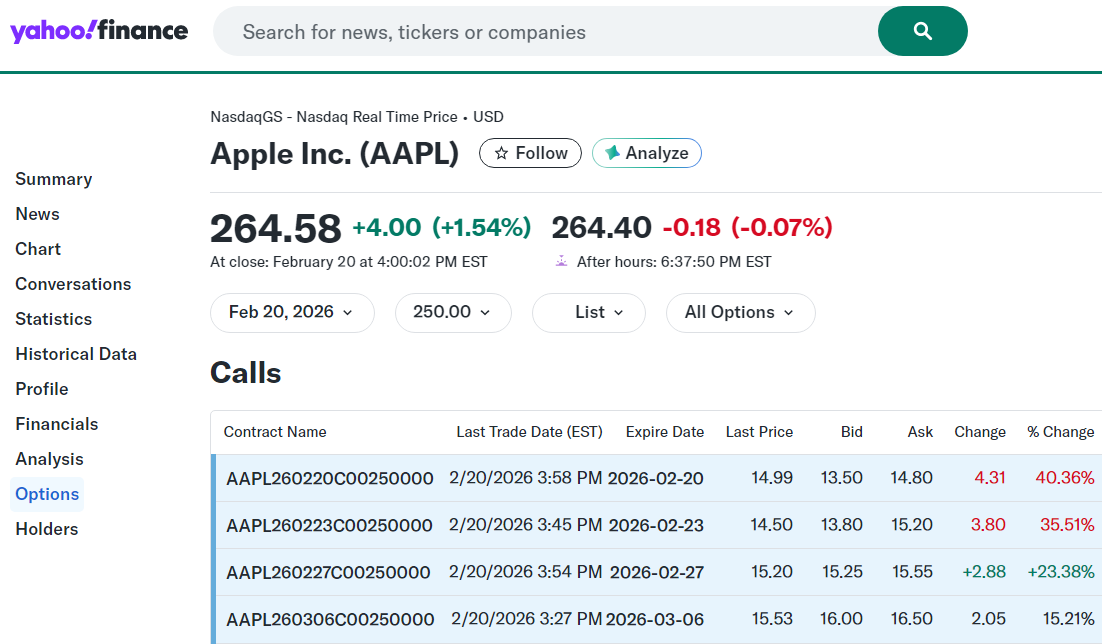

Để tìm dữ liệu về quyền chọn, cách đơn giản nhất là sử dụng Yahoo! Finance. Cách làm: tìm kiếm mã chứng khoán, ví dụ AAPL (Apple Inc.), nhấp vào tab Options. Tại đây, bạn sẽ thấy danh sách các hợp đồng quyền chọn với mã ticker khác nhau tùy theo ngày đáo hạn và giá thực hiện (ví dụ AAPL270115C00250000). Với mã ticker này, bạn có thể download dữ liệu lịch sử bằng API tự động. Trong bài này, chúng ta chỉ cần tra cứu giá quyền chọn tại ngày định giá là đủ.

Mục tiêu trong phần tiếp theo là dùng mô hình nhị phân để định giá quyền chọn trên. Các tham số tại thời điểm quan sát như sau:

- Quyền chọn mua kiểu Âu:

AAPL270115C00250000 - Ngày định giá:

20/02/2026 - Giá cổ phiếu ($S$):

264.58 - Giá thực hiện ($K$):

250 - Ngày đáo hạn ($T$):

06/03/2026hay tính theo năm $T = 14/365 \approx 0.0384$. - Lãi suất phi rủi ro ($r$):

3.64%theo Effective Federal Funds Rate, hay $r = 0.0364$.

Bước cuối cùng và cũng là quan trọng nhất chính là ước lượng độ biến động của cổ phiếu Apple. Khi nói đến độ biến động, hàm ý ở đây là giá trị $\sigma$ của lợi suất Logarit hay log return của giá tài sản Apple. Tôi xin phép sẽ không tính lại mà lấy luôn giá trị $\sigma = 0.276182$ đã được ước lượng trong Bài 5 dựa trên dữ liệu lịch sử trong vòng hai năm qua của cổ phiếu Apple.

Bạn có thể chạy thử trên Google Colab.

![]()

import numpy as np

from scipy.stats import norm

def black_scholes(S, K, T, r, sigma):

d1 = (np.log(S / K) + (r + 0.5 * sigma**2) * T) / (sigma * np.sqrt(T))

d2 = d1 - sigma * np.sqrt(T)

return S * norm.cdf(d1) - K * np.exp(-r * T) * norm.cdf(d2)

def binomial(S, K, T, r, sigma, n, method='CRR'):

h = T / n

if method == 'CRR':

u = np.exp(sigma * np.sqrt(h))

d = 1 / u

pi = (np.exp(r * h) - d) / (u - d)

elif method == 'JR':

u = np.exp((r - 0.5 * sigma**2) * h + sigma * np.sqrt(h))

d = np.exp((r - 0.5 * sigma**2) * h - sigma * np.sqrt(h))

pi = 0.5

elif method == 'Chance':

pi = 0.5

term = (sigma * np.sqrt(h)) / np.sqrt(pi * (1 - pi))

denom = pi * np.exp(term) + (1 - pi)

u, d = np.exp(r * h + term) / denom, np.exp(r * h) / denom

prices = S * (u**np.arange(n, -1, -1)) * (d**np.arange(0, n + 1, 1))

values = np.maximum(prices - K, 0)

for _ in range(n):

values = np.exp(-r * h) * (pi * values[:-1] + (1 - pi) * values[1:])

return values[0]

Ta gọi hàm black_scholes(S, K, T, r, sigma) và hàm binomial(S, K, T, r, sigma, n, method='') với bộ tham số ở trên để tính giá quyền chọn.

black_scholes(264.58,250,0.0384,0.0364,0.27618)

#15.935110831932008

binomial(264.58,250,0.0384,0.0364,0.27618,1000,'CRR')

#15.935448623606934

binomial(264.58,250,0.0384,0.0364,0.27618,1000,'JR')

#15.935252625922015

binomial(264.58,250,0.0384,0.0364,0.27618,1000,'Chance')

#15.935254282540235

Khi quan sát kết quả định giá, chúng ta thấy một sự đồng thuận đáng kinh ngạc giữa các mô hình. Tuy nhiên, Jarrow-Rudd (~0.089 bps) và Chance (~0.09 bps) cho kết quả gần với Black-Scholes hơn so với CRR (~0.21 bps). Kết quả trên củng cố luận điểm rằng: Nếu mục tiêu của bạn là sự mượt mà và tốc độ hội tụ, Jarrow-Rudd và Chance là những ứng viên hàng đầu.

Ta tiếp tục so sánh với giá giao dịch thực tế trên thị trường. Tại cùng thời điểm viết bài, hợp đồng quyền chọn mã ticker AAPL270115C00250000 (dòng 4, Hình 6) có giá như sau:

lastprice bid ask

15.53 16.00 16.50

Nếu coi giá trị hợp lý của quyền chọn nằm đâu đó trong khoảng từ last price 15.53 tới ask 16.50, thì mức giá chúng ta vừa tính 15.94 tương đối khớp. Bài kiểm tra này cho thấy các hàm Python chúng ta tự viết không hề tệ và hoạt động khá tốt với thực tế.

Mặc dù kết quả định giá khá gần với thị trường, bạn cần lưu ý hai điểm then chốt sau:

-

Đặc điểm của quyền chọn ATM (At-The-Money): Trong ví dụ này, chúng ta đang định giá một quyền chọn với giá hiện tại 264.58 sát giá thực hiện 250 cùng thời gian đáo hạn rất ngắn chỉ còn 14 ngày. Lúc này, giá trị thời gian của quyền chọn biến mất nhanh chóng, mô hình nhị phân hay Black-Scholes thực chất chỉ là những công thức toán học cố gắng mô tả giá trị thanh toán khi đáo hạn (payoff).

-

Độ biến động lịch sử (historical volatility): Ở đây, chúng ta dùng historical volatility tính từ dữ liệu quá khứ. Tuy nhiên, thị trường thực tế định giá dựa trên implied volatility hay kỳ vọng của nhà đầu tư về tương lai.

5. Khi mô hình sụp đổ và sự ra đời của một Quant Trader

Câu chuyện về các mô hình nhị phân không kết thúc ở việc tìm ra một con số đẹp đẽ để khớp với thị trường. Nó kết thúc ở nơi mà các con số bắt đầu… phản bội chúng ta.

Ranh giới mong manh của no-arbitrage

Trong stress test ở trên, bạn đã thấy các mô hình “gãy” như thế nào. CRR sụp đổ ở mức biến động thấp khi lãi suất vọt tăng nhanh, Jarrow-Rudd đầu hàng khi thị trường hoảng loạn. Trong thực tế, có những lúc thị trường hoạt động giống hệt như vậy.

Giả sử có một sự kiện tin tức bất ngờ khiến độ biến động của Apple vọt lên 300%. Hệ thống báo giá tự động dựa trên mô hình không đảm bảo no-arbitrage có thể sẽ đưa ra những mức giá vô lý vì xác suất đã vượt ra ngoài phạm vi logic từ 0 đến 1.

Có thể bạn nghĩ “$n$ càng lớn, mô hình càng ổn định”, vậy chỉ cần tăng $n$, chẳng phải vấn đề được giải quyết rồi hay sao? Về mặt lý thuyết thì điều này đúng. Tuy nhiên, nguyên lý cốt lõi của mô hình nhị phân và cả Black-Scholes là phòng vệ động (dynamic hedging): Để đảm bảo không có rủi ro, bạn phải điều chỉnh danh mục mô phỏng (replicating portfolio) tại mỗi bước nhảy của cây, xem thêm Bài 6. Binomial Model. Với một quyền chọn chỉ còn 10 ngày đáo hạn, nếu bạn dùng mô hình 1000 bước nhảy bạn phải thực hiện tái cân bằng 100 lần mỗi ngày. Tần suất tái cân bằng dày đặc như vậy trở nên phi thực tế khi xét đến khía cạnh thực thi và chi phí, nên nhớ bạn phải trả phí giao dịch, phí môi giới cũng như chịu chênh lệch giá mua-bán (bid-ask spread).

Đây chính là lý do các trader thường dùng $n$ nhỏ cho các quyền chọn ngắn hạn. Họ chấp nhận một mô hình thô hơn để đổi lấy sự hiệu quả về chi phí. Arbitrage trong đời thực xảy ra thường vì người ta không thể thực hiện vô hạn lần phòng vệ đó.

Quant Analyst vs. Quant Trader

Cuộc chiến của Quant trên thị trường thường được chia làm hai phe, và sự khác biệt nằm ở cách họ nhìn nhận sai sót của mô hình.

Quant Analyst – Phe định giá (Pricing): Nhiệm vụ của họ là xây dựng những “kẻ bất bại” như mô hình Chance (2007). Họ đi tìm một thước đo hoàn hảo, một thế giới no-arbitrage. Họ muốn đảm bảo rằng mọi rủi ro đều được định giá đúng mực. Với họ, mô hình sụp đổ là một thảm họa cần phải được vá lại bằng toán học.

Quant Trader – Phe khai thác (Alpha Gen): Họ không đi tìm sự hoàn hảo, mà đi tìm những “vết nứt”. Họ biết rằng thực tế thị trường không bao giờ tuân thủ hoàn hảo theo một phân phối chuẩn. Họ lập trình các thuật toán tự động săn lùng những đối thủ đang dùng mô hình quá lạc hậu hoặc những khoảnh khắc mô hình bị “gãy” do biến động quá cực đoan, để thực hiện lệch arbitrage trước khi thị trường kịp cân bằng. Với họ, sự sai sót của mô hình đối thủ chính là lợi nhuận.

Một Quant Trader giỏi không phải là người kiếm được nhiều tiền nhất lúc thị trường bình ổn, mà là người sống sót giỏi nhất khi mô hình sụp đổ. Hãy nhớ về kết quả stress test của Jarrow-Rudd khi biến động đạt ngưỡng cực đại. Nếu bạn mù quáng tin vào một mô hình vốn dĩ “kém ổn định khi thị trường hoảng loạn”, bạn sẽ trắng tay chỉ trong một đêm. Lúc này các Quant Trader bản lĩnh nhất sẽ rời bỏ máy tính, tin vào trực giác dựa trên dữ liệu, và thực hiện những cú arbitrage để đời.

Tóm lại, Quant Analyst xây dựng những quy tắc của trò chơi, còn Quant Trader đi tìm những khoảnh khắc mà trò chơi đó bị lỗi để đặt cược.

6. Tóm tắt và thảo luận

Trong bài viết này, chúng ta đã cùng điểm qua các phương pháp hiệu chuẩn kinh điển. Hành trình này đi từ sự đối xứng hình học của CRR (1979), cách tiếp cận thống kê dựa trên xác suất cân bằng của Jarrow-Rudd (1983), cho đến giải pháp đại số chính xác tuyệt đối của Chance (2007).

Qua bài kiểm tra thực nghiệm, chúng ta nhận thấy rằng dù mọi mô hình nhị phân đều hội tụ về Black-Scholes, mỗi mô hình lại có tốc độ hội tụ cùng “điểm gãy” riêng biệt trong các điều kiện thị trường cực đoan. Một trong những bài học lớn nhất khi đưa mô hình vào thực tế chính là hiểu được ranh giới giữa lý thuyết và thực thi.

-

Về số bước nhảy: Mặc dù về mặt toán học khi $n \to \infty$ sẽ cho độ chính xác tuyệt đối, nhưng trong thực tế, trader thường chọn $n$ đủ nhỏ để cân bằng giữa sai số mô hình và chi phí từ việc tái cân bằng danh mục mô phỏng.

-

Về vai trò của mô hình: Đừng dùng mô hình để dự báo giá tương lai, mà hãy coi nó như một công cụ để so sánh sự đắt/rẻ tương đối giữa các công cụ phái sinh.

-

Quant Analyst vs. Quant Trader: Sự khác biệt nằm ở cách họ đối xử với sai số của mô hình. Trong khi Quant Analyst nỗ lực thu hẹp vết nứt của mô hình, Quant Trader lại học cách khai thác những vết nứt đó để tìm kiếm Alpha.

-

Thực hành Python

Với cây nhị phân, đừng chỉ học cách xây dựng một cây hoàn hảo với 1 000 000 bước nhảy. Hãy học cách định giá quyền chọn với 20-50 bước nhảy mà không bị thị trường nuốt chửng. Đó mới chính là nghệ thuật thực sự của tài chính định lượng.

Câu hỏi cuối cùng: Nếu công thức Black-Scholes vừa nhanh vừa chính xác như vậy, vì sao phải nhọc công xây dựng những cây nhị phân phức tạp? Trong bài viết tới, chúng ta sẽ tận dụng chính cấu trúc rời rạc của cây nhị phân để giải quyết bài toán mà Black-Scholes cũng phải bó tay: Định giá quyền chọn kiểu Mỹ và Bermudan.

Appendix

A1. Lời giải $u, d, q$ cho Cox-Ross-Rubinstein (1979)

Mô hình GBM

Nếu giá tài sản $S_t$ tuân theo Geometric Brownian Motion (7.2), ta đã biết $\ln(S_t/S_0)$ tuân theo phân phối chuẩn với các tham số như sau.

\[\ln \left( \frac{S_t}{S_0} \right) \sim \mathcal{N} \left( \left(\mu - \frac{\sigma^2}{2} \right)t, \sigma^2 t \right) \tag{7.A1.1}\]Trong thế giới trung hòa rủi ro (risk-neutral world), mọi tài sản rủi ro đều có lợi nhuận kỳ vọng đúng bằng lãi suất phi rủi ro $r$, nên chúng ta có thể thay thế $\mu$ bằng $r$ trong công thức trên.

\[\ln \left( \frac{S_t}{S_0} \right) \sim \mathcal{N} \left( \left(r- \frac{\sigma^2}{2} \right)t, \sigma^2 t \right) \tag{7.A1.2}\]Điều này tương đương với $S_t/S_0$ tuân theo phân phối log-chuẩn

\[\frac{S_t}{S_0} \sim ln\mathcal{N} \left( \left(r- \frac{\sigma^2}{2} \right)t, \sigma^2 t \right)\tag{7.A1.3}\]Xét bước nhảy trong một khoảng thời gian cực nhỏ $\delta t$, từ phân phối xác suất trên ta có:

\[\mathbb{E}[S_{t+\delta t}/S_t] = e^{r \delta t} \tag{7.A1.4}\] \[Var[\ln(S_{t+\delta t}/S_t)] = \sigma^2 \delta t \tag{7.A1.5}\]Với kỳ vọng và phương sai của giá tài sản trong mô hình GBM như trên, ta cần khớp chúng với kỳ vọng và phương sai của giá tài sản trong mô hình nhị phân.

Mô hình nhị phân

Xét bước nhảy $X = S_{t+\delta t}/S_t$ trong mô hình nhị phân, ta có:

- $X = u$ với xác suất $q$

- $X = d$ với xác suất $1-q$

Kỳ vọng của $X$ được tính như sau:

\[\mathbb{E}[X] = qu + (1 - q)d \tag{7.A1.6}\]Xét bước nhảy Logarit $Y = \ln(S_{t+\delta t}/S_t)$ trong mô hình nhị phân, ta có:

- $Y = \ln(u)$ với xác suất $q$

- $Y = \ln(d)$ với xác suất $1-q$

Phương sai của $Y$ được tính như bên dưới. Chú ý ta có $\ln(d) = -\ln(u)$ do $u = 1/d$.

\[\begin{aligned} Var[Y] &= \mathbb{E}[Y^2] - \left( \mathbb{E}[Y] \right)^2 \\ &= \mathbb{E}[q(\ln u)^2 + (1-q)\ln d)^2] - \left( \mathbb{E}[q\ln u + (1-q)\ln d] \right)^2 \\ &= \mathbb{E}[q(\ln u)^2 + (1-q)(-\ln u)^2] - \left( \mathbb{E}[q\ln u + (1-q)(-\ln u)] \right)^2 \\ &= (\ln u)^2 - \left( (2q-1)\ln u \right)^2 \end{aligned}\]Khi khoảng thời gian $\delta t \to 0$, xác suất $q \to 1/2$, dẫn đến $[ (2q-1)\ln u ]^2$ tiến về $0$ rất nhanh do chứa các số hạng bậc cao hơn so với $\delta t$, cụ thể là $\delta t^2$. Do đó:

\[Var[Y] \approx (\ln u)^2 \tag{7.A1.7}\]Khớp kỳ vọng và phương sai

Khớp kỳ vọng của mô hình nhị phân (7.A1.6) với GBM (7.A1.4), ta có:

\[qu + (1 - q)d = e^{r \delta t} \implies q = \frac{e^{r \delta t} - d}{u - d} \tag{7.A1.8}\]Khớp phương sai của mô hình nhị phân (7.A1.7) với GBM (7.A1.5), ta có:

\[(\ln u)^2 = \sigma^2 \delta t \implies \ln u = \sigma \sqrt{\delta t} \implies u = e^{ \sigma \sqrt{\delta t} } \tag{7.A1.9}\]Do $d = \frac{1}{u}$, suy ra:

\[d = e^{-\sigma \sqrt{\delta t}} \tag{7.A1.10}\]Điều cần chứng minh, công thức (7.8).

A2. Lời giải $u, d, q$ cho Jarrow-Rudd (1983)

Mô hình GBM

Tương tự Phụ lục (A1), giá tài sản $S_t$ tuân theo GBM trong thế giới trung hòa rủi ro cho ta:

\[\ln \left( \frac{S_t}{S_0} \right) \sim \mathcal{N} \left( \left(r- \frac{\sigma^2}{2} \right)t, \sigma^2 t \right) \tag{7.A2.1}\]Kỳ vọng và phương sai của log return trong một khoảng thời gian cực nhỏ $\delta t$ như sau:

\[\mathbb{E}[\ln(S_{t+\delta t}/S_t)] = \left( r - \frac{\sigma^2}{2} \right)\delta t \tag{7.A2.2}\] \[Var[\ln(S_{t+\delta t}/S_t)] = \sigma^2 \delta t \tag{7.A2.3}\]Với kỳ vọng và phương sai của giá tài sản trong mô hình GBM như trên, ta cần khớp chúng với kỳ vọng và phương sai của giá tài sản trong mô hình nhị phân.

Mô hình nhị phân

Xét bước nhảy Logarit $X = \ln(S_{t+\delta t}/S_t)$ trong mô hình nhị phân, ta có:

- $X = \ln(u)$ với xác suất $q$

- $X = \ln(d)$ với xác suất $1-q$

Chú ý ta có $q = p = \frac{1}{2}$. Kỳ vọng của $X$ được tính như sau:

\[\mathbb{E}[X] = q\ln(u) + (1 - q)d\ln(d) = \frac{1}{2} (\ln(u) + \ln(d)) \tag{7.A2.4}\]Phương sai của $X$ được tính như sau:

\[\begin{aligned} Var[X] &= \mathbb{E}[X^2] - \left( \mathbb{E}[X] \right)^2 \\ &= \mathbb{E}[q(\ln u)^2 + (1-q)\ln d)^2] - \left( \mathbb{E}[q\ln u + (1-q)\ln d] \right)^2 \\ &= \frac{1}{2}(\ln u)^2 + \frac{1}{2}(\ln d)^2 - \left( \frac{\ln u + \ln d}{2} \right)^2 \\ &= \frac{2(\ln u)^2 + 2(\ln d)^2 - \left( (\ln u)^2 + 2(\ln u)(\ln d) + (\ln d)^2\right)}{4} \\ &= \frac{(\ln u)^2 - 2(\ln u)(\ln d) + (\ln d)^2}{4} \\ &= \frac{(\ln u - \ln d)^2}{4} \end{aligned} \tag{7.A2.5}\]Khớp kỳ vọng và phương sai

Khớp kỳ vọng của mô hình nhị phân (7.A2.4) với GBM (7.A2.2), ta có:

\[\frac{1}{2} (\ln(u) + \ln(d)) = \left( r - \frac{\sigma^2}{2} \right)\delta t \tag{7.A2.6}\]Khớp phương sai của mô hình nhị phân (7.A2.5) với GBM (7.A2.3), ta có:

\[\frac{(\ln u - \ln d)^2}{4} = \sigma^2 \delta t \implies \ln u - \ln d = 2\sigma \sqrt{\delta t} \tag{7.A2.7}\] \[2\ln u = 2 \left( r - \frac{\sigma^2}{2} \right)\delta t + 2\sigma \sqrt{\delta t} \implies u = e^{\left( r - \frac{\sigma^2}{2} \right) \delta t + \sigma \sqrt{\delta t}} \tag{7.A2.8}\]Thay vào (7.A2.7):

\[\left(r - \frac{\sigma^2}{2}\right)\delta t + \sigma \sqrt{\delta t} - \ln d = 2\sigma \sqrt{\delta t} \implies d = e^{\left( r - \frac{\sigma^2}{2} \right) \delta t - \sigma \sqrt{\delta t}} \tag{7.A2.9}\]Điều cần chứng minh, công thức (7.9).

A3. Lời giải $u, d, q$ cho Chance (2007)

Mô hình GBM

Tương tự Phụ lục (A1), giá tài sản $S_t$ tuân theo GBM trong thế giới trung hòa rủi ro cho ta:

\[\frac{S_t}{S_0} \sim ln\mathcal{N} \left( \left(r- \frac{\sigma^2}{2} \right)t, \sigma^2 t \right)\tag{7.A3.1}\]Xét bước nhảy trong một khoảng thời gian cực nhỏ $\delta t$, từ phân phối xác suất trên ta có:

\[\mathbb{E}[S_{t+\delta t}] = S_t e^{r \delta t} \tag{7.A3.2}\] \[Var[S_{t+\delta t}] = S_t^2 e^{2r\delta t} (e^{\sigma^2 \delta t} - 1) \tag{7.A3.3}\]Với kỳ vọng và phương sai của giá tài sản trong mô hình GBM như trên, ta cần khớp chúng với kỳ vọng và phương sai của giá tài sản trong mô hình nhị phân.

Mô hình nhị phân

Xét giá tài sản $X = S_{t+\delta t}$ trong mô hình nhị phân. Kỳ vọng của $X$ được tính như sau:

\[\mathbb{E}[S_{t+\delta t}] = (q u S_t + (1 - q) dS_t) = S_t(q u + (1 - q) d) \tag{7.A3.4}\]Phương sai của $X$ được tính như sau:

\[\begin{aligned} Var[X] &= \mathbb{E}[X^2] - \left( \mathbb{E}[X] \right)^2 \\ &= \mathbb{E}[q (u S_t)^2 + (1-q) (d S_t)^2] - \left( \mathbb{E}[q u S_t + (1 - q) d S_t] \right)^2 \\ &= S_t^2 \mathbb{E}[q \, u^2 + (1-q) \, d^2] - S_t^2 \left( \mathbb{E}[q u + (1 - q) d] \right)^2 \\ & = S_t^2 [q u^2 + (1-q) d^2 - (q u + (1-q) d)^2] \end{aligned} \tag{7.A3.5}\]Khớp kỳ vọng và phương sai

Khớp kỳ vọng của mô hình nhị phân (7.A3.4) với GBM (7.A3.2), ta có:

\[S_t(q u + (1 - q) d) = S_t e^{r \delta t} \implies q u + (1 - q) d = e^{r \delta t} \tag{7.A3.6}\]Khớp phương sai của mô hình nhị phân (7.A3.5) với GBM (7.A3.3), ta có:

\[S_t^2 [q u^2 + (1-q) d^2 - (qu + (1-q)d)^2] = S_t^2 e^{2r\delta t} (e^{\sigma^2 \delta t} - 1) \tag{7.A3.7}\]Thay (7.A3.6) vào, ta có:

\[\begin{aligned} S_t^2 [q u^2 + (1-q) d^2 - e^{2r\delta t}] &= S_t^2 e^{2r\delta t} (e^{\sigma^2 \delta t} - 1) \\ q u^2 + (1-q) d^2 - e^{2r\delta t} &= e^{2r\delta t} (e^{\sigma^2 \delta t} - 1) \\ q u^2 + (1-q) d^2 - e^{2r\delta t} &= e^{2r\delta t} e^{\sigma^2 \delta t} - e^{2r\delta t} \\ q u^2 + (1-q) d^2 &= e^{2r\delta t} e^{\sigma^2 \delta t} \end{aligned} \tag{7.A3.8}\]Gọi $M = e^{r \delta t}$ và $V = e^{2r \delta t}e^{\sigma^2 \delta t}$. Ta có hệ phương trình:

\[\begin{cases} qu + (1-q)d = M \\ qu^2 + (1-q)d^2 = V \end{cases} \tag{7.A3.9}\]Từ hệ phương trình, ta tính $d$ theo $u$:

\[(1-q)d = M - qu \implies d = \frac{M - qu}{1-q} \tag{7.A3.10}\]Thay $d$ vào phương trình bậc hai, ta có:

\[\begin{aligned} qu^2 + (1-q)\left( \frac{M - qu}{1-q} \right)^2 &= V \\ qu^2 + \frac{(M - qu)^2}{1-q} &= V \end{aligned}\]Nhân cả hai vế với $(1-q)$ để khử mẫu:

\[\begin{aligned} q(1-q)u^2 + (M^2 - 2Mqu + q^2u^2) &= V(1-q) \\ (q - q^2 + q^2)u^2 - 2Mqu + M^2 &= V(1-q)\\ qu^2 - 2Mqu + M^2 - V + Vq &= 0 \end{aligned} \tag{7.A3.11}\]Đây là phương trình bậc hai của $u$ dạng $au^2 + bu + c = 0$, công thức nghiệm như sau:

\[\begin{aligned} \Delta &= b^2 - 4ac \\ &= (2Mq)^2 - 4q(M^2 - V + Vq) \\ &= 4M^2q^2 - 4M^2q + 4Vq - 4Vq^2 \\ &= - 4q(1-q)M^2 + 4q(1-q)V \\ &= 4q(1-q)(V - M^2) \end{aligned} \tag{7.A3.12}\]Thay ngược $M = e^{r \delta t}$ và $V = e^{2r \delta t}e^{\sigma^2 \delta t}$:

\[V - M^2 = e^{2r \delta t}e^{\sigma^2 \delta t} - e^{2r \delta t} = e^{2r \delta t}(e^{\sigma^2 \delta t} - 1)\]Nghiệm $u$ sẽ là:

\[\begin{aligned} u &= \frac{-b + \sqrt{\Delta}}{2a} \\ &= \frac{2Mq + \sqrt{4q(1-q)e^{2r\delta t}(e^{\sigma^2 \delta t} - 1)}}{2q} \\ &= M + e^{r\delta t}\sqrt{\frac{(1-q)}{q}(e^{\sigma^2 \delta t} - 1)} \end{aligned} \tag{7.A3.13}\]Chance nhận thấy rằng để đảm bảo tính ổn định tuyệt đối, thay vì dùng căn trực tiếp, ông chuyển đổi mối quan hệ này thông qua một biến trung gian dựa trên độ lệch chuẩn.

Đặt $W = e^{\frac{\sigma \sqrt{\delta t}}{\sqrt{q(1-q)}}}$, khi đó:

\[u = \frac{e^{r\delta t} W}{qW + (1-q)} \quad \text{and} \quad d = \frac{e^{r\delta t}}{qW + (1-q)} \tag{7.A3.14}\]Điều cần chứng minh, công thức (7.10).

- Black, F., & Scholes, M. (1973). The Pricing of Options and Corporate Liabilities. Journal of Political Economy, 81(3), 637–654.

- Hsia, C. C. (1983). On Binomial Option Pricing. Journal of Financial Research, 6(1), 41–46.

- Cox, J. C., Ross, S. A., & Rubinstein, M. (1979). Option pricing: A simplified approach. Journal of Financial Economics, 7(3), 229–263.

- Jarrow, R. A., & Rudd, A. (1983). Option Pricing. Dow Jones-Irwin.

- Chance, D. M. (2007). A Synthesis of Binomial Option Pricing Models for Lognormally Distributed Assets. Journal of Applied Finance, 17(1), 38–50.

- Rendleman, R. J., & Bartter, B. J. (1979). Two-State Option Pricing. The Journal of Finance, 34(5), 1093–1110.

- OpenGamma. (n.d.). Tree Option Pricing Model. Quantitative Research Document. Retrieved from https://quant.opengamma.io/Tree-Option-Pricing-Model.pdf

- Simplified Zone. (n.d.). Derivative Pricing with Binomial and Trinomial Trees. Retrieved from https://simplified-zone.com/project-derivative-pricing-with-binomial-and-trinomial-trees-with-bonus-file/