Break into Quant Analyst: Bóc tách 3 JDs thực tế từ LinkedIn

Từ VP Equity Derivatives tại London, VP Linear Rates tại New York, đến Analyst/Associate Fintech đây là bức tranh thật về nghề Quant Analyst mà không ai dạy bạn ở trường.

Chào các bạn, tôi rất vui nhận được một số phản hồi. Đa số xoay quanh một câu hỏi chung: “Em đọc xong vẫn chưa hình dung được mình cần làm gì cụ thể?” Tôi nhận ra đối với nhiều bạn vẫn đang có một lớp sương mù giữa việc biết và hiểu cần chuẩn bị gì cho công việc thực tế trong thế giới định lượng này.

Vì vậy, trong bài viết này, tối quyết định đưa các bạn đến thẳng đích đến cuối cùng. Chúng ta sẽ cùng nhau mở thẳng LinkedIn ra, và cùng đọc Job Description cho vị trí Quant Analyst theo cách chưa ai dạy bạn. Không phải đọc để thấy mình thiếu gì rồi lo lắng, mà đọc để hiểu:

- Công việc đó thực sự đang làm gì hàng ngày?

- Tại sao họ lại yêu cầu những thứ khó nhằn đó?

- Và quan trọng nhất, bạn cần chuẩn bị cái gì để khớp với thứ họ đang tìm?

Mục tiêu hôm nay rất đơn giản: Giúp bạn dọn sạch những mơ hồ trong tâm trí để tập trung nguồn lực vào công việc mơ ước.

Trong bài viết này:

- 1. Front Office Quant Analyst: Nghề “ăn cơm bằng toán”

- 2. Bóc tách JD: VP Equity Derivatives, Investment Bank, London

- 3. Bóc Tách JD: VP Linear Rates, BofA, New York

- 4. Bóc Tách JD: Analyst/Associate Fintech, London

- 5. Từ JD đến hành động: Bạn cần học gì bây giờ?

- 6. Tóm tắt và thảo luận

1. Front Office Quant Analyst: Nghề “ăn cơm bằng toán”

Nếu bạn muốn tìm Quant Analyst ở nơi có mật độ lớn nhất, độ phức tạp kỹ thuật cao nhất, hãy tìm bên Sell-Side – các tổ chức tạo ra, niêm yết và bán các sản phẩm tài chính cho các nhà đầu tư. Cụ thể ở đây là các Investment Bank lớn với đại diện tiêu biểu như Goldman Sachs, J.P. Morgan, Morgan Stanley, Barclays, Deutsche Bank, hay BNP Paribas.

Trong hầu hết các Investment Bank, Front Office Quant Analyst – đôi khi còn được gọi là Quant Strats / Quant Strategist ở một số ngân hàng như Goldman Sachs – thường ngồi ngay trên trading floor, cạnh các trader. Đây không phải ngẫu nhiên, khi một trader muốn biết “cái này đáng giá bao nhiêu?” hay “nếu thị trường di chuyển thế này thì rủi ro là bao nhiêu?”, Quant Strats chính là người trả lời cho câu hỏi đó. Áp lực cao, tốc độ nhanh, nhưng đây cũng là nơi bạn học được nhiều nhất về cách thị trường thực sự vận hành.

Có một nhóm nữa mà tôi muốn giới thiệu, cũng là Front Office Quant Analyst, nhưng công việc khá khác so với những gì vừa mô tả ở trên. Đó là những người xây dựng thư viện định giá (pricing library) – về cơ bản là xương sống toán học, và thuật toán mà toàn bộ hệ thống định giá của ngân hàng vận hành trên đó. Nhóm Quant này đôi khi còn được gọi là Quantitative Researcher, hay R&D Quant. Để tránh nhầm lẫn với Quant Researcher bên Buy-Side, tôi tạm gọi là R&D Quant. Điểm thú vị là nhóm này đòi hỏi một sự kết hợp khá hiếm, vừa phải đủ giỏi toán để hiểu mô hình, vừa phải đủ giỏi kỹ thuật để thực thư một cách hiệu quả, không nghiêng hẳn về bên nào.

Ranh giới giữa hai nhóm này thực tế khá mờ nhạt, phụ thuộc vào cách tổ chức phòng ban của từng ngân hàng, hay đôi khi chỉ phụ thuộc vào nhóm tài sản (asset class). Tại các desk Equity hay FX, thường có nhiều Quant Strat để phản ứng nhanh với biến động thị trường. Ở nhóm tài sản khác, R&D Quant cũng chính là người vừa nghiên cứu, vừa debug code, vừa giải thích mô hình cho trader.

Việc phân biệt này để các bạn không bị ngỡ ngàng, và gõ đúng từ khóa khi tìm việc, vì mỗi ngân hàng lại có cách gọi khác nhau. Strats, Quantitative Strategist (Goldman Sachs, Morgan Stanley), Quantitative Researcher (J.P. Morgan, Nomura), Quantitative Analytics (Bank of America, Barclays), Equity Quant, Rates Quant, FX Quant trực tiếp trên nhóm tài sản như các ngân hàng châu Âu (Deutsche Bank, BNP Paribas, SocGen) đều nhằm để chỉ Front Office Quant Analyst.

Họ thực sự làm gì?

Nếu bạn hỏi mười người làm Front Office Quant Analyst rằng một ngày làm việc của họ trông như thế nào, bạn sẽ nhận được mười câu trả lời khác nhau hoàn toàn.

Người thì đang xây dựng mô hình định giá cho một sản phẩm phái sinh phức tạp (exotic derivative). Người thì đang ngồi debug một đoạn C++ chạy chậm hơn mức kỳ vọng. Người thì đang họp với Sales để giải thích tại sao con số định giá vừa đưa ra lại trông kỳ lạ so với đối thủ cạnh tranh trên thị trường. Người khác lại đang nghiên về điện toán lượng tử (quantum computing) để tìm cách tối ưu hóa danh mục đầu tư hoặc giải các phương trình đạo hàm riêng với tốc độ mà máy tính truyền thống không bao giờ chạm tới được.

Không có một khuôn mẫu cố định nào cho nghề này, không có buổi sáng nào giống buổi sáng nào. Và đó chính xác là lý do tại sao nó hấp dẫn, và cũng là lý do tại sao nhiều người đọc Job Description xong lại thấy mù mờ hơn lúc chưa đọc.

Nhưng dù công việc hàng ngày có khác nhau đến đâu, tất cả Quant Analyst đều chia sẻ một điểm chung: Xây dựng và bảo trì các mô hình định giá sản phẩm tài chính phức tạp không có giá niêm yết sẵn trên thị trường.

Hãy nghĩ về nó theo cách này: Cổ phiếu Apple thì ai cũng biết giá, vì nó được giao dịch công khai mỗi giây. Nhưng nếu một khách hàng muốn mua một quyền chọn ngoại lai (exotic option), ví như quyền mua cổ phiếu Apple ở một mức giá nhất định, nhưng chỉ khi đồng thời cổ phiếu Tesla cũng vượt một ngưỡng khác, trong vòng 6 tháng tới, thì cái này giá bao nhiêu? Không có Bloomberg nào quote cho bạn cả, chính Quant Analyst là người tính ra con số đó.

Những desk nào tuyển nhiều Quant nhất?

Không phải desk nào cũng có nhu cầu như nhau. Những nơi đậm đặc Quant nhất thường là:

- Rates & Fixed Income: Đây có lẽ là quê hương truyền thống của Quant. Interest rate derivatives, bond pricing, yield curve modeling tất cả đều cần Quant ở mọi bước.

- Equities Derivatives: Options, variance swaps, structured products trên cổ phiếu. Desk này nổi tiếng với những volatility model cực kỳ phức tạp.

- FX: FX options, exotic FX products cần Quant để định giá và phòng hộ.

- Credit: Credit Default Swaps, CDOs những sản phẩm bạn có thể đã nghe trong câu chuyện về khủng hoảng 2008. Sau khủng hoảng, desk này càng cần Quant giỏi hơn bao giờ hết để quản lý rủi ro đúng cách.

- Commodities: Desk này đang cần Quant đặc biệt sau những biến động địa chính trị gần đây.

- XVA: Đây là một trong những desk người ngoài ngành ít biết đến nhất. Với các bài toán mô phỏng cực kỳ phức tạp đòi hỏi nền tảng toán học vững chắc, XVA hiện là bộ phận cốt lõi trong cấu trúc ngân hàng đầu tư hiện đại dưới quy định của Basel III/IV.

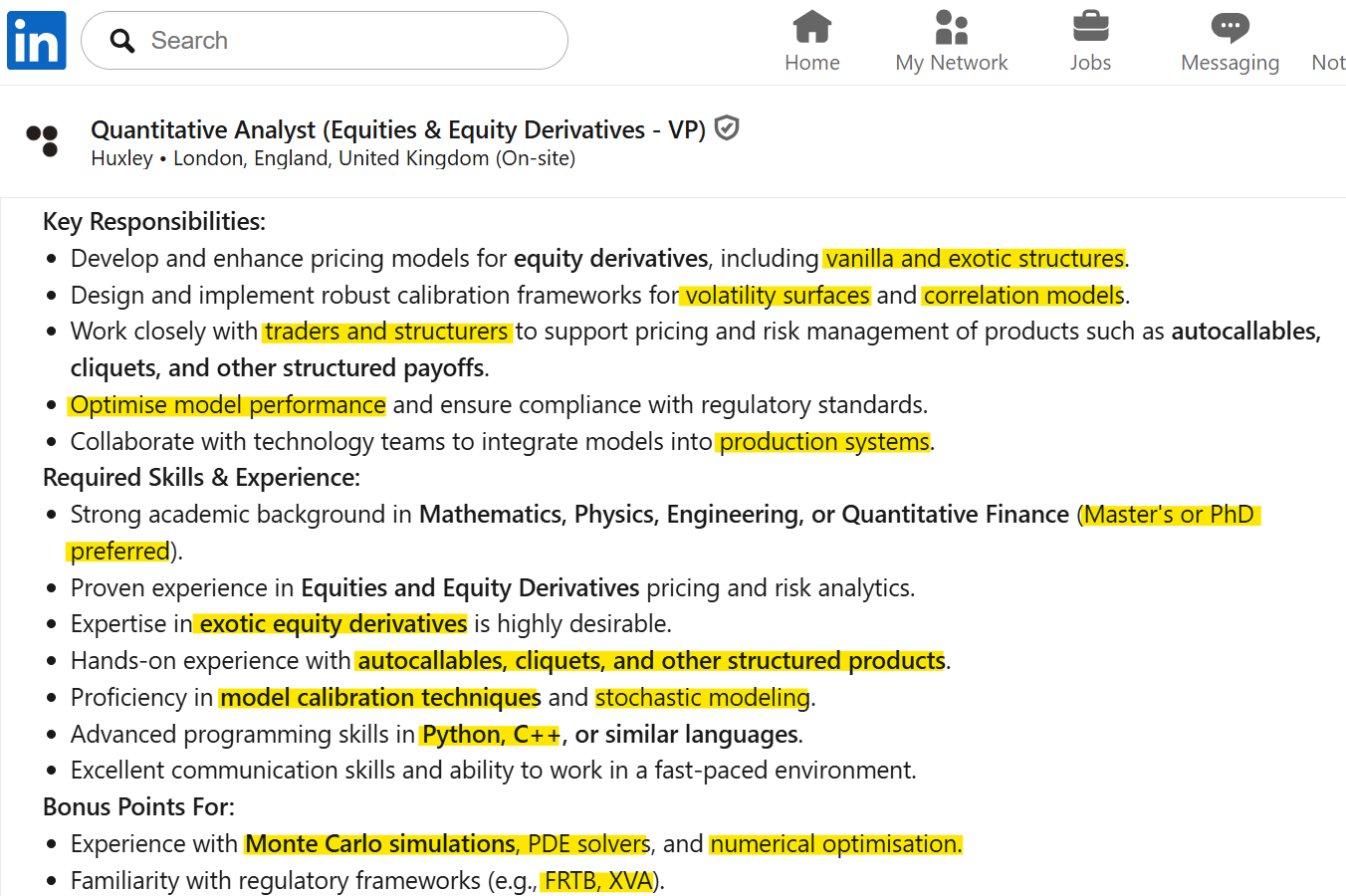

2. Bóc tách JD: VP Equity Derivatives, Investment Bank, London

Được rồi, hãy cùng tôi đọc Job Description (JD) theo cách mà không ai dạy bạn ở trường. Trước khi đi vào chi tiết, hãy chú ý một điều nhỏ nhưng quan trọng: JD này được đăng bởi Huxley, một headhunter, không phải trực tiếp từ ngân hàng. Điều này khá phổ biến trên thị trường London khi ngân hàng thuê headhunter để tìm người, và headhunter đăng JD thay họ. Tên ngân hàng thực sự thường được giữ kín cho đến vòng phỏng vấn đầu tiên.

Một điều nhỏ nhưng nhiều bạn hay thắc mắc: VP (Vice President) ở đây không có nghĩa là Phó chủ tịch như bạn hay hiểu. Trong ngân hàng, chức danh được xếp theo một hệ thống riêng. Analyst là cấp bậc đầu tiên, thường dành cho người mới ra trường. Associate là bậc tiếp theo, thường sau 3–4 năm hoặc sau khi có bằng MBA/Master. VP (Vice President) là cấp bậc trên nữa, thường đại diện cho người đã có khoảng 6–8 năm kinh nghiệm, làm việc độc lập và bắt đầu dẫn dắt người khác. Director và sau đó là MD (Managing Director) là cấp bậc cao nhất, chịu trách nhiệm quản lý, định hướng chiến lược.

Bạn có thể đọc JD đầy đủ tại đây: https://www.linkedin.com/jobs/view/4377927996/

Bóc tách phần Trách nhiệm

Nhìn lại những gì tôi vừa chia sẻ ở phần trước, Equity Derivatives chính là một trong những desk đậm đặc Quant nhất, và JD này là minh chứng sống cho điều đó. Đây là một vị trí khá gần với định nghĩa R&D Quant ở trên, tập trung vào xây dựng và bảo trì các mô hình định giá phái sinh phức tạp. Vậy cụ thể họ đang yêu cầu bạn làm gì? Hãy cùng tôi điểm qua những mục quan trọng.

-

“Develop and enhance pricing models for equity derivatives, including vanilla and exotic structures.” Vanilla ở đây không phải kem vani, đây là thuật ngữ chỉ các sản phẩn đơn giản, tiêu chuẩn. Một quyền chọn mua kiểu Âu trên cổ phiếu Apple là vanilla. Exotic là những sản phẩm phức tạp hơn nhiều, có điều kiện đặc biệt, nhiều tài sản liên quan, hoặc cơ chế thanh toán phi tuyến tính. Không có công thức nào có sẵn, bạn phải tự xây.

-

“Design and implement robust calibration frameworks for volatility surfaces and correlation models.” Đây là một trong những miêu tả khó hiểu nhất với người mới, nhưng khái niệm thực ra không quá phức tạp. Volatility surface là dữ liệu thị trường đầu vào để định giá quyền chọn, cho thấy thị trường đang kỳ vọng mức độ biến động của cổ phiếu như thế nào ở các mức giá khác nhau, trong các khoảng thời gian khác nhau. Calibration bạn đã được làm quen trong blog, là quá trình căn chỉnh mô hình sao cho khớp với những gì thị trường đang thực sự diễn ra. Nếu mô hình của bạn đưa giá quá khác với thị trường, bạn không thể giao dịch được hoặc tệ hơn, bạn đang giao dịch nhưng không biết mình đang sai ở đâu.

-

“Work closely with traders and structurers to support pricing of autocallables, cliquets, and other structured payoffs.” Autocallable là sản phẩm tự động đáo hạn sớm nếu cổ phiếu đạt một mức giá nhất định vào các ngày quan sát định kỳ. Rất phổ biến ở châu Á và châu Âu, và được bán nhiều cho các nhà đầu tư như một dạng sản phẩm cấu trúc có lợi suất hấp dẫn. Cliquet là sản phẩm trả lợi nhuận dựa trên tổng các mức tăng/giảm định kỳ của cổ phiếu, thay vì chỉ nhìn vào điểm đầu và điểm cuối. Nghe có vẻ đơn giản, nhưng để định giá đúng cần volatility model cực kỳ tinh vi.

-

“Optimise model performance and ensure compliance with regulatory standards.” Đây là nơi công việc kết nối trực tiếp với thư viện định giá tôi đã đề cập ở trên. Mô hình đúng về mặt toán học thôi chưa đủ, nó phải chạy đủ nhanh để trader có giá theo thời gian thực, và phải đủ minh bạch để vượt qua các yêu cầu từ các tổ chức giám sát.

Bóc tách phần Yêu cầu: Đỉnh cao kỹ thuật của Quant

Xong phần trách nhiệm công việc, bây giờ là phần mà nhiều bạn hay đọc xong rồi… tắt máy đi ngủ. Nhưng thay vì để danh sách yêu cầu đó làm bạn nản lỏng, hãy đọc nó theo cách khác: mỗi dòng là một gợi ý về những thứ bạn cần học.

-

“Master’s or PhD in Mathematics, Physics, Engineering, or Quantitative Finance.” Đây là tấm vé vào cửa. Không phải vì bằng cấp chứng minh bạn giỏi, mà vì nó chứng minh bạn đã từng ngồi với những bài toán khó trong thời gian dài mà không bỏ cuộc. Bạn có thể thấy lĩnh vực không quan trọng: Physics, Engineering hay Maths thuần túy đều được chào đón như nhau, miễn là nền tảng toán đủ vững.

-

“Proficiency in model calibration techniques and stochastic modeling.” Stochastic modeling là ngôn ngữ mà Quant dùng để mô tả sự biến động của thị trường. Nếu bạn chưa quen với những thuật ngữ như Black-Scholes, Heston, local volatility, hay stochastic volatility, đây là những thứ cần có trong danh sách học của bạn.

-

“Advanced programming skills in Python, C++, or similar languages.” Chú ý họ để Python trước C++ nhưng đừng bị đánh lừa. Với một vị trí làm về mô hình định giá phái sinh và trong miêu tả công việc phía trên ghi rõ “Collaborate with technology teams to integrate models into production systems.” C++ vẫn là kỳ vọng ngầm cho vận hành (production), Python thường chỉ dùng làm mẫu thử (prototype). Cả hai đều cần thiết, và biết cả hai sẽ giúp bạn nổi bật.

-

“Monte Carlo simulations, PDE solvers, and numerical optimisation.” Đây là bộ công cụ cốt lõi cho một VP Equity Derivatives. Monte Carlo giúp mô phỏng hàng nghìn kịch bản thị trường. PDE solvers để giải các phương trình vi phân mô tả sự biến động giá. Numerical optimisation để mô hình chạy đủ nhanh trong thực tế.

Khi JD nhắc đến FRTB hay XVA trong phần ưu tiên, đó không phải ngẫu nhiên. Đây là hai khung pháp lý (regulatory framework) đang thay đổi cách các ngân hàng tính toán rủi ro và vốn, và Quant hiểu được những thứ này là một điểm cộng rất lớn.

Mỗi yêu cầu trong JD này đều có lý do cụ thể đằng sau, và giờ bạn đã biết lý do đó là gì. Đó không phải danh sách để loại bạn. Đó là bản đồ, và bản đồ thì học được.

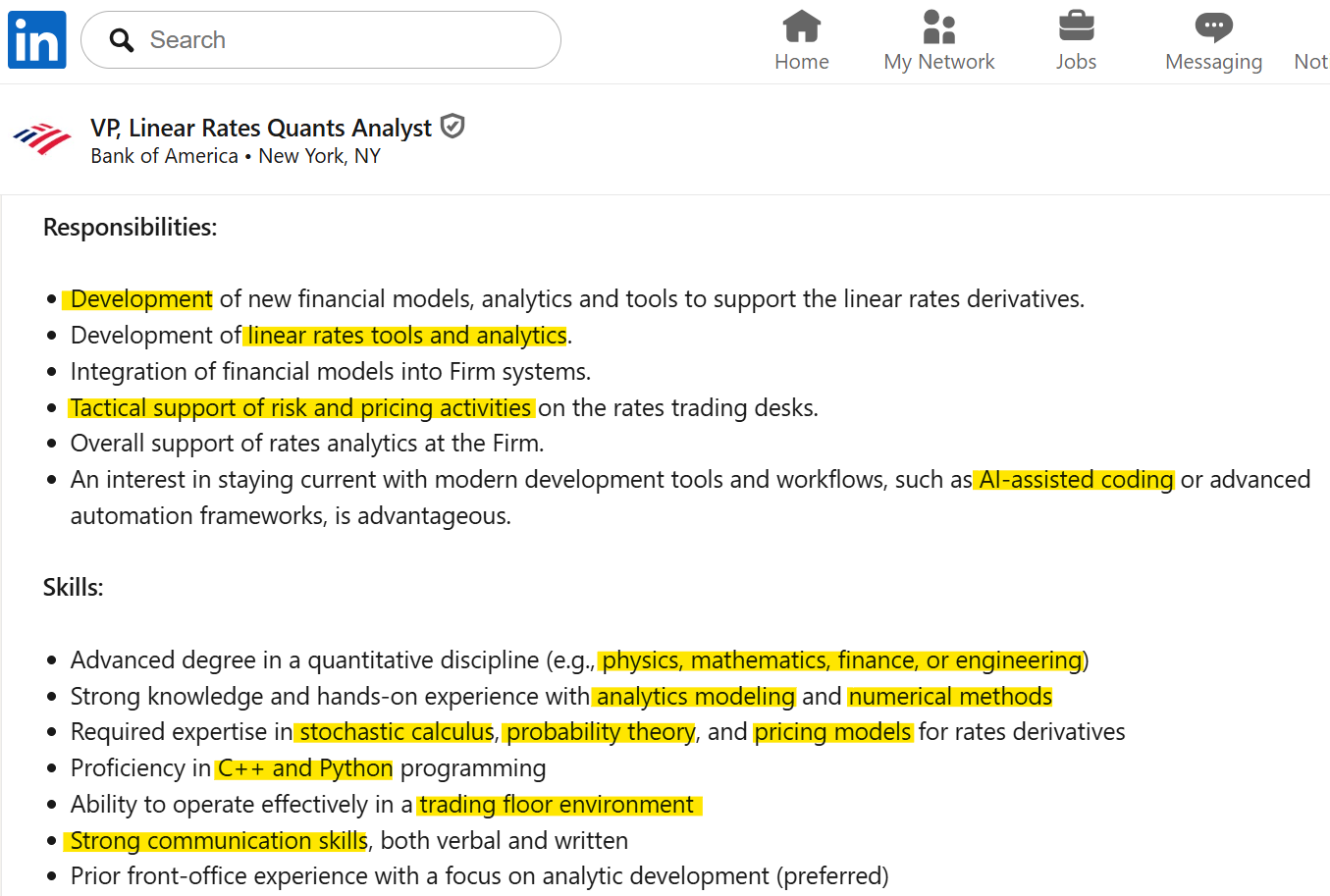

3. Bóc Tách JD: VP Linear Rates, BofA, New York

Nếu JD đầu tiên cho bạn thấy bức tranh về một VP Equity Derivatives với độ phức tạp kỹ thuật cực cao tại London, thì JD này tôi chủ ý chọn trên một desk khác, và từ New York, trung tâm tài chính lớn nhất thế giới, cũng như thị trường tuyển dụng Quant sôi động bậc nhất.

Bạn có thể đọc JD đầy đủ tại đây: https://www.linkedin.com/jobs/view/4375605925/, nhanh trước khi tin tuyển dụng bị gỡ xuống.

Linear hay Non-Linear khác nhau ở đâu? Linear Rates để chỉ những sản phẩm có mối quan hệ tuyến tính (linear) với lãi suất như: swaps, bonds, repos, government securities. Giá của chúng có thể được dự đoán theo sự thay đổi của lãi suất trên thị trường. Ngược lại, Equity Derivatives hay Exotics Rates là không tuyến tính (non-linear), giá của chúng thay đổi theo những cách phức tạp hơn nhiều, đòi hỏi những mô hình tinh vi hơn.

Nói đơn giản Linear Rates thường ít phức tạp hơn. Đây là công việc dễ tiếp cận hơn cho người mới bước vào Front Office Quant Analyst so với mảng Equity, Exotics hay XVA. Đây cũng chính là vị trí tôi bắt đầu cho con đường làm Quant Analyst.

Bóc tách phần Trách nhiệm

-

“Development of new financial models, analytics and tools to support the linear rates derivatives.” Công việc không thể khác vẫn phải là xây dựng mô hình. Nhưng bạn chú ý cụm từ “tools and analytics”, ở đây bạn không chỉ xây mô hình định giá thuần túy mà còn xây các công cụ hỗ trợ trader trong phân tích rủi ro, theo dõi vị thế, ra quyết định nhanh hơn. Phạm vi rộng hơn, nhưng độ sâu kỹ thuật có thể ít hơn nhiều so với JD trước.

-

“Integration of financial models into Firm’s trading systems.” Đây là điểm kết nối trực tiếp với phần pricing library tôi đã đề cập, và cũng là lý do C++ vẫn xuất hiện trong phần yêu cầu. Mô hình chạy xong cần được tích hợp vào hệ thống giao dịch thực tế, chạy ổn định, và trader phải tin tưởng được vào con số nó đưa ra.

-

“Tactical support of risk and pricing activities on the rates trading desks.” Chữ “tactical” ở đây rất đáng chú ý. Đây là công việc thực chiến, thời gian thực, rất gần định nghĩa Quant Strats ở trên. trader hỏi là phải có câu trả lời, không phải ngồi nghiên cứu vài tuần rồi mới trả lời. Đây là văn hóa trading floor mà JD đang ngầm báo trước cho bạn.

-

“An interest in staying current with modern development tools and workflows, such as AI‑assisted coding or advanced automation frameworks.” Đây là điểm khá thú vị và khác biệt so với JD Equity. BofA đang nhắc đến “AI-assisted coding”, một tín hiệu rõ ràng rằng ngay cả trong môi trường ngân hàng truyền thống, kỳ vọng về việc làm việc hiệu quả với AI tools đang dần xuất hiện trong JD thực tế.

Bóc tách phần Yêu cầu: Dễ thở hơn một chút

-

“Required expertise in stochastic calculus, probability theory, and pricing models for rates derivatives.” Nền tảng toán vẫn là yêu cầu không thể thiếu, nhưng yêu cầu đã chuyển sang “rates derivatives”. Bạn cần hiểu yield curve model, short rate model như Vasicek, Hull-White những thứ mô tả cách lãi suất di chuyển theo thời gian.

-

“Proficiency in C++ and Python programming.” Giống JD trước: C++ cho vận hành thực tế, Python cho phát triển và thử nghiệm. Không có gì thay đổi ở đây.

-

“Prior front-office experience with a focus on analytic development (preferred).” Không bắt buộc mà là “preferred”, một tín hiệu cho thấy vị trí này có thể tiếp cận được ngay cả với người chưa có kinh nghiệm Front Office, miễn là nền tảng kỹ thuật và khả năng giao tiếp tốt.

Đọc kỹ phần kỹ năng, bạn sẽ thấy ngay một điểm khác biệt lớn nhất so với JD trước “Ability to operate effectively in a trading floor environment” và “Strong communication skills, both verbal and written.” Đây không phải yêu cầu cho có. Với một Linear Rates Quant, bạn đang hỗ trợ nhiều desk cùng lúc từ exotics, options, swaps, governments, repo, structured notes, inflation. Mỗi desk có nhu cầu khác nhau, thời gian biểu khác nhau, và trader có tính cách khác nhau. Khả năng chuyển đổi ngữ cảnh nhanh, giải thích kết quả rõ ràng, và làm việc được trong môi trường ồn ào của trading floor là vô cùng quan trọng ở vị trí này.

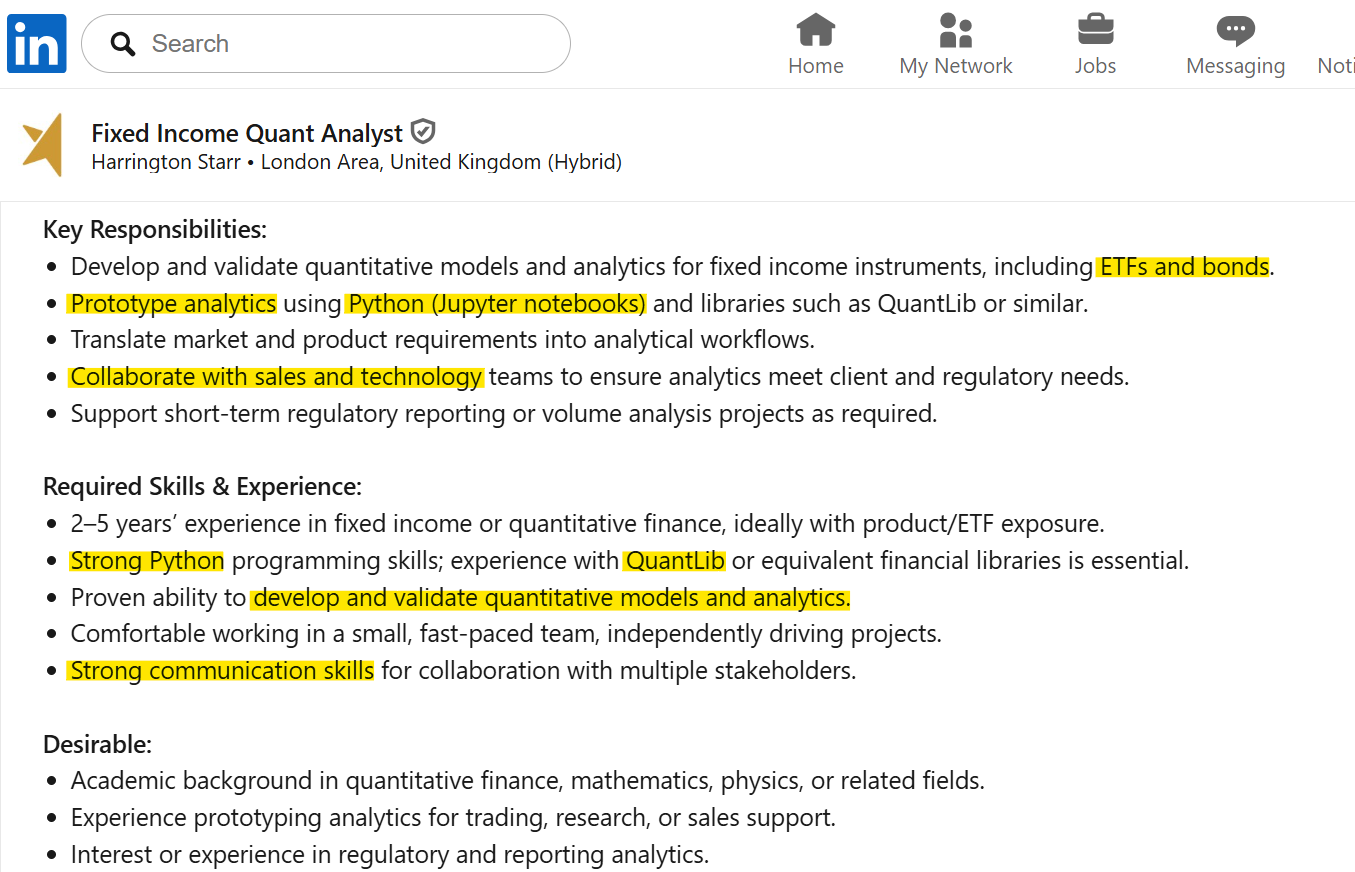

4. Bóc Tách JD: Analyst/Associate Fintech, London

Sau hai JD từ ngân hàng lớn, tôi muốn dừng lại ở đây và nói thật với các bạn một điều: không phải ai cũng bắt đầu ở Goldman Sachs hay J.P. Morgan, và không cần phải như vậy. Có rất nhiều cánh cửa để vào ngành Quant Finance, JD dưới đây là minh chứng rõ nhất cho điều đó.

Tại sao JD này khác hoàn toàn hai JD trước?

JD này được đăng bởi Harrington Starr, tương tự như Huxley, là một trong headhunter chuyên biệt hàng đầu. Nhìn vào phần mô tả “fast-growing, technology-driven financial data firm”, khẳng định khách hàng không phải Investment Bank, mà là một Fintech nhỏ, chuyên cung cấp dữ liệu và phân tích chuyên sâu. Họ không tự giao dịch, mà xây dựng công cụ cho những người khác giao dịch.

Cần chú ý đây là công việc với cấp bậc Analyst/Associate chỉ yêu cầu 2–5 năm kinh nghiệm, chứ không phải cấp bậc VP. Với nhiều người, đây chính xác là bước đệm lý tưởng để xây dựng nền tảng trước khi nhắm đến vị trí ở công ty lớn hơn.

Về kỹ thuật? So với autocallables, cliquet, hay yield curve models ở hai JD trước, ở đây bạn làm việc với bonds, yields, spreads, ETFs những thứ có thể học được, có tài liệu rõ ràng, và không đòi hỏi bạn phải giỏi stochastic calculus trước khi bắt đầu.

Bạn có thể đọc JD đầy đủ tại đây: https://www.linkedin.com/jobs/view/4366760203/, hay thậm chí ứng tuyển nếu tự tin, vì tin tuyển dụng mới đăng trong vòng một tuần tại thời điểm viết bài.

Bóc tách phần Trách nhiệm

-

“Develop and validate quantitative models and analytics for fixed income instruments, including ETFs and bonds.” Đây là công việc xây dựng và kiểm tra các mô hình tính toán yield, spread, và risk measures cho trái phiếu và ETFs, những thứ hoàn toàn có thể học được trong vài tháng nếu bạn có nền tảng toán tốt.

-

“Prototype analytics using Python (Jupyter notebooks) and libraries such as QuantLib or similar.” Chú ý Python là ngôn ngữ chính, không phải C++. Đây là tín hiệu rõ ràng về văn hóa làm việc ưu tiên hiện thực hóa ý tưởng nhanh và cải tiến không ngừng. Nếu bạn đang học Quant Finance và chưa đụng đến C++, môi trường này phù hợp hơn để bắt đầu. QuantLib là một thư viện mã nguồn mở cực kỳ phổ biến, là thứ bạn có thể tự học trước khi phỏng vấn.

-

“Translate market and product requirements into analytical workflows.” Đây là điểm thú vị nhất của JD này, và cũng là điểm khác biệt lớn nhất so với hai JD trước. Bạn không chỉ làm toán. Bạn còn phải hiểu khách hàng cần gì và dịch nó thành kết quả có thể dùng được. Kỹ năng này thực ra rất có giá trị khi bạn muốn phát triển lên vị trí cao hơn sau này.

-

“Collaborate with sales and technology teams.” Ở ngân hàng, Quant thường làm việc chủ yếu với trader và structurer. Ở đây, bạn làm việc với sales và technology, một môi trường đa dạng hơn và thân thiện hơn với người mới.

Bóc tách phần Yêu cầu: Huyền thoại PhD cần được phá bỏ

Có một lời đồn đang được lưu hành trong cộng đồng những người ngoài ngành: “Quant là nghề của PhD. Không có PhD thì đừng có mơ.” Lời đồn đó đúng một phần, với những vị trí như VP Equity Derivatives ở JD đầu tiên, nơi bạn đang định giá phái sinh ngoại lai với mô hình cực kỳ phức tạp, PhD thực sự là lợi thế lớn. Nhưng đó chỉ là một góc nhỏ của toàn bộ thị trường việc làm Quant. JD này là bằng chứng sống cho phần còn lại của thị trường đó.

-

“2–5 years’ experience in fixed income or quantitative finance.” Yêu cầu duy nhất họ đặt ra là kinh nghiệm thực tế. Không phải tờ bằng, không phải tên trường, không phải số năm ngồi làm luận án. Điều đó có nghĩa là gì? Nếu bạn học chương trình thạc sĩ tốt, hay chỉ có bằng cử nhân nhưng đã làm thực tập liên quan, tự học Python, tự xây dựng dự án với QuantLib, bạn hoàn toàn có thể ứng tuyển và có cửa.

-

“Academic background in quantitative finance, mathematics, physics, or related fields.” Để ý điều này nằm trong phần mong muốn chứ không phải bắt buộc, nghĩa là nếu bạn có kinh nghiệm thực tế đủ mạnh, bằng cấp không phải rào cản.

-

“Strong Python programming skills; experience with QuantLib or equivalent.” Không có C++, không có yêu cầu về stochastic calculus nâng cao, không có Monte Carlo, hay PDE solvers như hai JD trước. Python và QuantLib, cả hai đều có thể tự học với tài nguyên miễn phí trên mạng.

Vậy nên Quant không phải nghề độc quyền của PhD Toán. PhD giúp bạn đi nhanh hơn ở một số con đường nhất định, đặc biệt là các vị trí nghiên cứu nặng ở các ngân hàng lớn. Nhưng hệ sinh thái Quant rộng hơn rất nhiều so với những gì bạn thấy trên bề mặt. Có những vị trí đòi PhD, có những vị trí chỉ cần bằng thạc sĩ, và có những vị trí như thế này: nơi kinh nghiệm thực tế, kỹ năng lập trình, và khả năng làm việc độc lập còn có giá trị hơn cả tờ bằng tiến sĩ. Điều quan trọng là bạn biết mình đang nhắm vào đâu, và chuẩn bị đúng thứ cho đích đến đó.

5. Từ JD đến hành động: Bạn cần học gì bây giờ?

Đọc JD xong mà không biết bước tiếp theo là gì, đó là cảm giác tôi thấy rất nhiều bạn đang mắc kẹt ở đó. Vì vậy tôi muốn kết thúc bài này bằng một thứ thực tế hơn: bản đồ học tập rút ra trực tiếp từ những JD chúng ta vừa bóc tách. Tóm tắt nhanh 3 JD, bạn đang ở đâu?

| VP Equity Derivatives | VP Linear Rates BofA | Analyst/Associate Fintech | |

|---|---|---|---|

| Thị trường | London | New York | London |

| Cấp bậc | VP (Senior) | VP (Senior) | Entry - Mid |

| Lương | £120K–£150K | Không công bố | £65K–£85K |

| Loại công ty | Investment Bank (Tier 1) | Investment Bank (Tier 1) | Fintech nhỏ |

| Bằng cấp | Master/PhD preferred | Master preferred | Bachelor |

| Lập trình | C++, Python | C++, Python | Python |

| Yêu cầu kỹ thuật | Exotic derivatives, Volatility models, Calibration | Yield curve, Linear rates, Numerical methods | Bond analytics, ETF, QuantLib |

| Giao tiếp | Trung bình | Cao | Cao |

| Độ phức tạp | ⭐⭐⭐⭐⭐ | ⭐⭐⭐⭐ | ⭐⭐⭐ |

| Tỷ lệ đỗ | ⭐ | ⭐⭐ | ⭐⭐⭐⭐⭐ |

| Phù hợp cho | Người đã có 6–8 năm kinh nghiệm FO | Người muốn vào FO với nền tảng rates | Người mới, đang chuyển ngành, tự học |

Một lưu ý nhỏ: Tất cả những JD tôi chia sẻ hôm nay đều là những gì tôi tìm thấy trên thị trường tại thời điểm viết bài. Tôi chủ ý chọn những JD có tính đại diện cao để bạn thấy được bức tranh đa dạng, chứ không đại diện cho toàn bộ thị trường. Ngoài thị trường còn có rất nhiều vị trí yêu cầu ít hơn, phù hợp hơn cho người mới bắt đầu, từ các công ty tài chính chuyên biệt (boutique firms), các ngân hàng địa phương, các startup Fintech. Những vị trí này không xuất hiện nhiều trên LinkedIn vì chúng thường được lấp đầy nhanh và biến mất nhanh.

Dọn sạch một quan niệm sai lầm trước khi học

Trước khi nói về học gì, tôi cần nói thẳng về tư duy, vì đây là thứ cản trở nhiều người hơn bất kỳ kiến thức nào. PhD không phải con đường duy nhất vào Quant Finance. Nhưng bằng cử nhân là mức tối thiểu, và nền tảng học thuật vẫn vô cùng quan trọng.

📌 Lưu ý quan trọng: Nhìn lại 3 JD, không có cái nào bắt buộc PhD. Ngay cả VP Equity Derivatives chỉ là “preferred”, và Analyst/Associate Fintech chỉ cần bằng cử nhân với kinh nghiệm thực tế đủ mạnh. Nhưng đừng hiểu nhầm điều đó thành “bằng cấp không quan trọng”. Điều tôi muốn nói là: chất lượng nền tảng toán và lập trình quan trọng hơn tờ bằng. Một người có bằng thạc sĩ với kiến thức vững về xác suất và lập trình sẽ cạnh tranh được với PhD nếu họ biết áp dụng đúng kiến thức đó vào thực tế.

Và đây là điều tôi muốn nói với các bạn đang học ở Việt Nam, vì tôi hiểu cảm giác này rất rõ.

Nhiều bạn đang vật lộn với toán cao cấp, xác suất thống kê, hay kinh tế lượng với một nỗi ám ảnh: “Học mấy thứ này xong rồi làm gì? Ra trường vào ngân hàng cũng chỉ làm Excel, gặp khách hàng, chạy KPI.” Và đáng buồn là, với nhiều công việc tài chính truyền thống ở Việt Nam, điều đó không sai. Nhưng với Quant Finance thì khác, hoàn toàn khác.

Giải tích ngẫu nhiên là thứ bạn dùng để hiểu Black-Scholes. Xác suất thống kê bạn tưởng học cho có, là nền tảng của quản trị rủi ro. Phương pháp số bạn ngủ gật trong giờ, là thứ giúp bạn thực thi mô hình định giá bằng C++. Trong Quant Finance, không có kiến thức nào bạn học mà không dùng được, thậm chí ngược lại, thực tế còn đòi hỏi hơn nhiều lần những gì trường dạy.

Vì vậy thay vì hỏi “mình có cần PhD không?”, hãy hỏi “nền tảng toán của mình có đủ vững chưa?” Và thay vì lo lắng rằng những gì mình học sẽ không dùng được, hãy biết rằng trong nghề này, mọi thứ bạn học đều có giá trị. Chỉ là bạn chưa thấy chỗ dùng của nó, chưa thôi.

Những từ khóa lặp đi lặp lại

Đây là thứ tôi muốn bạn làm: nhìn vào các JD như một danh sách môn học, không phải danh sách yêu cầu đáng sợ. Tất cả những từ khóa xuất hiện trong 3 JD hôm nay đều có thể học được. Tôi gom chúng lại thành bốn nhóm:

-

Nền tảng toán: Stochastic Calculus, Probability Theory, Partial Differential Equations (PDE), Linear Algebra, Numerical Methods đều là ngôn ngữ của Quant. Không cần giỏi tất cả ngay từ đầu, nhưng bạn cần hiểu đủ để đọc được tài liệu nghiên cứu và thực thi được bằng code.

-

Kiến thức tài chính: Derivatives Pricing, Options Theory, Black-Scholes, Volatility Surface, Yield Curve Modeling, Bond Pricing, Fixed Income Analytics, Exotic Derivatives, Autocallables, Cliquets, Interest Rate Models (Vasicek, Hull-White). Đừng học toán xong mới học tài chính, hai thứ này nên đi cùng nhau từ đầu. Toán không được áp dụng thì khó nhớ, tài chính không có toán thì không hiểu sâu.

-

Lập trình: C++, Python, Jupyter Notebook, QuantLib, SQL. Bắt đầu với Python, đây là ngôn ngữ xuất hiện trong cả 3 JD và dễ học nhất. C++ là bước tiếp theo nếu bạn muốn vào Investment Bank. QuantLib là thư viện mã nguồn mở tuyệt vời để học định giá trong thực tế.

-

Khung pháp lý (Regulatory Framework): Phần thêm nhưng rất có giá trị. Basel II/III/IV, FRTB, XVA (CVA, DVA, FVA), PD/LGD/EAD những thứ này không cần học ngay từ đầu, nhưng hiểu được chúng sẽ giúp bạn nổi bật khi phỏng vấn.

Bắt đầu từ đâu?

Tôi biết nhìn vào danh sách trên, cảm giác đầu tiên có thể là choáng ngợp. Vì vậy hãy để tôi đơn giản hóa nó:

- Nếu bạn đang ở năm 1-2, tập trung vào đại số, giải tích, xác suất thống kê, và lập trình Python cơ bản. Đừng cố học tất cả cùng lúc.

- Nếu bạn đang ở năm 2-3, bắt đầu đụng vào giải tích ngẫu nhiên, phương pháp số, đọc hiểu về trái phiếu, lãi suất, chứng khoán phái sinh.

- Nếu bạn đang ở năm 4, bổ sung C++, học thêm QuantLib, học các mô hình định giá phái sinh cơ bản và xây dựng một số dự án nhỏ để có thể đưa vào CV.

- Từ năm 4 trở lên, đọc thêm về FRTB và XVA, và bắt đầu ứng tuyển vào các vị trí.

Không có lộ trình nào phù hợp với tất cả mọi người. Thứ duy nhất phân biệt người đến được đích với người mãi đứng nhìn, không phải bằng cấp, không phải xuất phát điểm, mà là biết mình đang đi về đâu và chuẩn bị đúng thứ cho hành trình đó.

6. Tóm tắt và thảo luận

3 Job Description, 3 góc nhìn hoàn toàn khác nhau về cùng một vị trí Quant Analyst.

-

Từ VP Equity Derivatives tại London, nơi bạn thấy đỉnh cao kỹ thuật định giá phái sinh ngoại lai (exotic derivatives) với các volatility model phức tạp, và kỳ vọng về PhD là lợi thế thực sự.

-

Đến VP Linear Rates tại New York, nơi cho thấy khả năng giao tiếp cùng khả năng chịu áp lực trên trading floor cũng rất quan trọng, và là cánh cửa thực tế hơn cho nhiều người.

-

Và Analyst/Associate Fintech tại London, nơi PhD không được nhắc đến một lần nào, Python là ngôn ngữ chính, và bằng cử nhân cộng với kinh nghiệm thực tế là đủ để bắt đầu.

Nếu bạn đang đọc đến đây và vẫn thấy quá xa vời so với vị trí hiện tại của bạn điều đó hoàn toàn bình thường. Tuy nhiên, Front Office Quant Analyst không phải con đường duy nhất vào Quant Finance. Có một nhánh khác, thường dễ tiếp cận hơn, và đang phát triển mạnh không kém, đó là Quant Risk. Và bất ngờ hơn: ngay tại Việt Nam, cơ hội đó đang tồn tại nhiều hơn bạn nghĩ.

Bài tiếp theo, tôi sẽ bóc tách JD Quant Risk và cả JD thực tế đến từ chính thị trường Việt Nam, để xem vì sao đây có thể là con đường phù hợp hơn cho phần lớn các bạn đang đọc bài này.