Break into Quant Risk: Bóc tách 2 JDs thực tế từ London tới Việt Nam, cơ hội nhiều hơn bạn nghĩ?

Quant Risk làm gì và tại sao đây là một trong những cánh cửa dễ tiếp cận nhất trong ngành Quant Finance? Bóc tách 2 JDs thực tế từ Jefferies London và MB Bank Việt Nam, so sánh yêu cầu, kỹ năng, và cơ hội thực tế ngay tại thị trường Việt Nam.

Ở bài trước, tôi đã bóc tách 3 JD Quant Analyst từ London tới New York. Hôm nay tôi muốn nói về một con đường khác, ít được nhắc đến hơn, dễ tiếp cận hơn, và có cơ hội thực tế ngay tại Việt Nam: Quant Risk.

Basel III đang đến, stress test đang trở thành bắt buộc. Và các ngân hàng Việt Nam năng động như MB Bank, Techcombank, VPBank, đang cần người xây dựng các mô hình quản trị rủi ro ngay lúc này. Đây không phải xu hướng sắp đến, mà nó đang xảy ra ngay lúc này.

Hôm nay tôi bóc tách 2 Job Description (JD) thực tế – một từ Jefferies London, một từ MB Bank Việt Nam – để bạn thấy rõ cơ hội đó trông như thế nào.

Trong bài viết này:

- 1. Quant Risk: Người gác cổng rủi ro

- 2. Bóc tách JD: VP Risk Analytics – CCR Quantitative Analyst, Jefferies, London

- 3. Cơ hội nào cho ngành Quant Finance tại Việt Nam?

- 4. Bóc tách JD: Chuyên viên cao cấp xây dựng mô hình rủi ro, MB Bank, Việt Nam

- 5. Từ JD đến hành động: Bạn cần học gì bây giờ?

- 6. Tóm tắt và thảo luận

1. Quant Risk: Người gác cổng rủi ro

Nếu Quant Analyst là người tạo ra các mô hình định giá, thì Quant Risk là người đặt câu hỏi: “Mô hình đó có đang nói dối không?” Đây là sự khác biệt cốt lõi giữa hai vai trò. Và cũng là lý do tại sao Quant Risk tồn tại như một bộ phận độc lập trong hầu hết các Investment Bank.

Quant Risk không ngồi trên trading floor, mà thường ở risk department tách biệt hoàn toàn với Front Office để đảm bảo tính khách quan. Trong ngành, người ta gọi đây là nguyên tắc “3 tuyến phòng thủ”: khối kinh doanh (front office) là tuyến đầu tạo ra rủi ro, khối quản trị rủi ro (risk) là tuyến thứ hai kiểm soát, và kiểm toán nội bộ (internal audit) là tuyến thứ ba giám sát toàn bộ. Sự độc lập này không chỉ là văn hóa, mà là yêu cầu pháp lý từ các cơ quan quản lý như FCA ở Anh hay Fed ở Mỹ.

Quant Risk có kém hấp dẫn hơn Quant Analyst không? Câu trả lời thẳng thắn là phụ thuộc vào bạn muốn gì. Quant Analyst mang lại sự hứng khởi của việc được làm sát với thị trường tài chính, thấy kết quả ngay lập tức, và mức thu nhập thường cao cùng áp lực lớn hơn tương ứng. Quant Risk mang lại sự ổn định, và đang trở nên quan trọng hơn bao giờ hết trong bối cảnh các quy định Basel III/IV siết chặt. Đây cũng thường là cánh cửa dễ tiếp cận hơn cho người mới.

Họ thực sự làm gì?

Cũng như Front Office Quant Analyst, nếu bạn hỏi mười người làm Quant Risk về công việc hàng ngày, bạn sẽ nhận được nhiều câu trả lời khác nhau. Nhưng tất cả đều xoay quanh một mục tiêu chung: Đo lường, giám sát, và kiểm soát rủi ro của toàn ngân hàng. Cụ thể hơn, họ thường làm việc trên ba mảng chính:

-

Market Risk: Đây là nhóm đo lường rủi ro từ biến động thị trường. Các chỉ số quen thuộc như VaR (Value at Risk), expected shortfall, hay stress test đều là ngôn ngữ hàng ngày của họ. Khi thị trường biến động mạnh, đây là nhóm phải làm việc nhiều nhất.

-

Counterparty Credit Risk (CCR): Đây là nhóm đánh giá rủi ro khi đối tác giao dịch không thể thực hiện nghĩa vụ. Bài toán ở đây phức tạp hơn nhiều so với vẻ ngoài, bạn cần mô phỏng hàng nghìn kịch bản thị trường để ước tính mức độ thiệt hại tiềm năng. Và đây cũng là điểm giao thoa trực tiếp với XVA mà tôi đã đề cập ở bài trước.

-

Model Risk: Đây là nhóm ít được nhắc đến, nhưng lại cực kỳ quan trọng sau các bài học từ khủng hoảng 2008. Họ không xây dựng mô hình, họ kiểm tra mô hình của người khác, tìm ra điểm yếu, và đảm bảo ngân hàng không định giá dựa vào những giả định sai lầm.

Bạn tìm Quant Risk ở đâu?

Trong khi Quant Analyst chủ yếu tập trung ở các ngân hàng đầu tư lớn, Quant Risk có mặt ở gần như mọi định chế tài chính có quy mô đủ lớn từ ngân hàng, quỹ đầu tư, công ty bảo hiểm, hay thậm chí ngân hàng trung ương.

Cụ thể hơn, có ba hệ sinh thái chính bạn nên biết:

-

Investment Bank: Nơi có nhiều Quant Risk và độ phức tạp cao nhất. Đây là nơi cả ba mảng market risk, counterparty credit risk, và model risk đều tồn tại song song. Một điểm thú vị các ngân hàng châu Âu thường có phòng Quant Risk rất mạnh, một phần vì áp lực tuân thủ quy định từ ECB chặt hơn Fed ở một số mảng.

-

Boutique Firm và Regional Bank: Ít người biết nhưng cơ hội thật. Các ngân hàng như Jefferies, Nomura, MUFG, hay Mizuho đều có phòng Quant Risk đang phát triển, và thường dễ tiếp cận hơn cho người mới ở giai đoạn đầu sự nghiệp. JD từ Jefferies, tôi sẽ bóc tách ngay sau đây là một ví dụ điển hình.

-

Consulting và Big 4: Đây là cửa vào mà nhiều bạn hay bỏ qua. Deloitte, PwC, KPMG, McKinsey, Oliver Wyman tất cả đều có nghiệp vụ chuyên về mô hình hóa rủi ro (risk modeling) và tư vấn định lượng (quantitative advisory) cho ngân hàng. Làm ở đây không phải làm Quant Risk trực tiếp, nhưng bạn được tiếp xúc với nhiều khách hàng, nhiều loại khung quản trị rủi ro (risk framework) khác nhau, và đây thường là bàn đạp rất tốt để nhảy vào ngành sau này.

Trên LinkedIn, tìm bằng từ khóa nào? Đây là chỗ nhiều bạn bị lạc vì mỗi tổ chức gọi tên khác nhau. Thay vì chỉ tìm “Quant Risk”, hãy thử: Market Risk Quant, Counterparty Credit Risk Quant, Model Risk Management, Quantitative Risk Analytics, Risk Model Developer, Credit Risk Modelling.

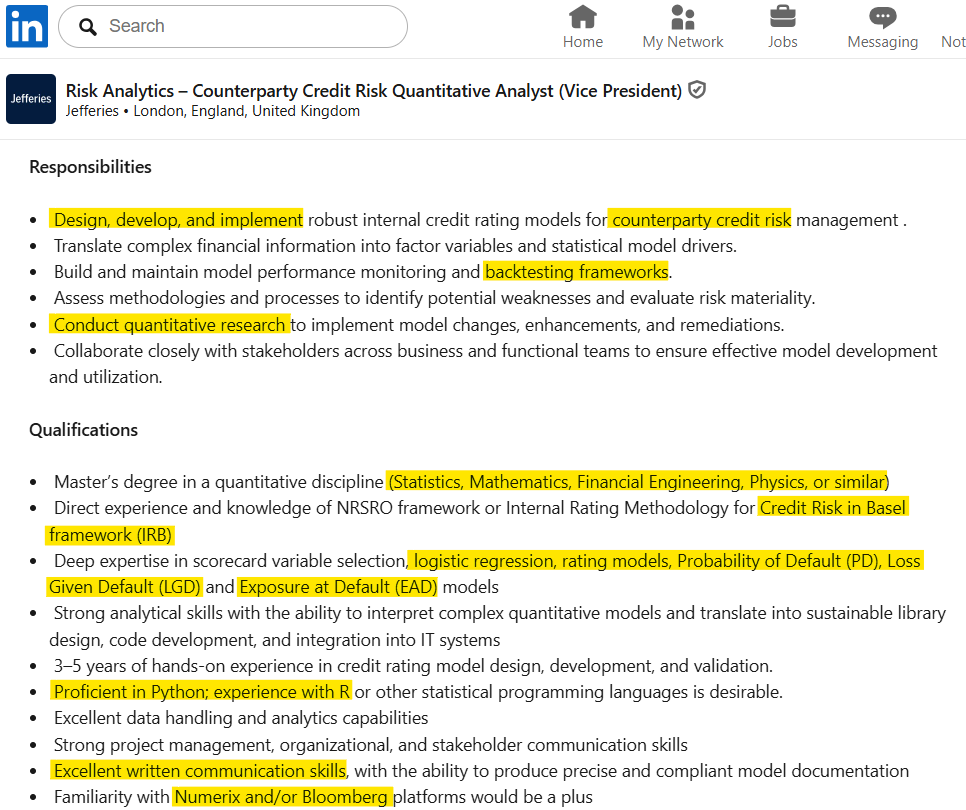

2. Bóc tách JD: VP Risk Analytics – CCR Quantitative Analyst, Jefferies, London

Jefferies không phải cái tên xa lạ, mà là một Investment Bank với hơn 40 văn phòng toàn cầu, không phải các ông lớn như Goldman Sachs hay J.P. Morgan, nhưng hoàn toàn là một tên tuổi đáng kể trên thị trường.

JD cho vị trí Quant Risk tại Jefferies khác hoàn toàn với JD các bạn đã đọc ở bài trước Break into Quant Analyst. Bạn không định giá sản phẩm, không ngồi cạnh trader. Công việc của bạn là xây dựng và quản lý các mô hình đánh giá rủi ro tín dụng nội bộ, những mô hình giúp ngân hàng quyết định: “Đối tác này có đáng tin cậy không? Nếu họ vỡ nợ, chúng ta mất bao nhiêu?”

Bạn có thể đọc JD đầy đủ tại đây: https://www.linkedin.com/jobs/view/4372797965/.

Bóc tách phần Trách nhiệm

-

“Design, develop, and implement robust internal credit rating models for counterparty credit risk management.” Đây là công việc chính. “Internal credit rating models” là những mô hình xếp hạng tín dụng ngân hàng tự xây dựng để đánh giá mức độ rủi ro của từng đối tác giao dịch, thay vì chỉ dựa vào đánh giá từ S&P hay Moody’s. Công việc này đòi hỏi hiểu biết về thống kê và tài chính, nhưng không đòi hỏi bạn phải giỏi về giải tích ngẫu nhiên.

-

“Translate complex financial information into factor variables and statistical model drivers.” Đây là câu mô tả chính xác nhất về sự khác biệt giữa Quant Risk và Quant Analyst. Thay vì giải phương trình vi phân hay chạy mô phỏng Monte Carlo, bạn đang làm việc với dữ liệu tài chính thực tế, biến đổi nó thành các biến có thể đưa vào mô hình thống kê. Gần với khoa học dữ liệu, xa với toán lý thuyết hơn.

-

“Build and maintain model performance monitoring and backtesting frameworks.” Sau khi mô hình được xây dựng, công việc chưa kết thúc. Bạn phải liên tục kiểm tra xem nó có đang hoạt động đúng không. Một mô hình tốt hôm nay có thể trở nên lỗi thời sau một năm nếu thị trường có sự thay đổi lớn.

-

“Collaborate closely with stakeholders across business and functional teams.” Quant Risk không làm việc một mình, họ phải giải thích kết quả cho bên kinh doanh, bên quản lý và các cơ quan giám sát, những người không có nền kỹ thuật. Khả năng diễn đạt rõ ràng ở đây quan trọng không kém gì Python.

Bóc tách phần Yêu cầu: Tại sao đây là cánh cửa dễ tiếp cận hơn

-

“Master’s degree in Statistics, Mathematics, Financial Engineering, Physics, or similar.” Master là đủ, không có yêu cầu PhD ở đây. Statistics xuất hiện đầu tiên, một tín hiệu rõ ràng về hướng kỹ thuật của vị trí này.

-

“Proficient in Python; experience with R or other statistical programming languages is desirable.” Đây là điểm khác biệt lớn nhất so với 3 JD trong bài trước. Không có C++, không có yêu cầu về vận hành (production). Python và R là ngôn ngữ dành cho các nhà khoa học dữ liệu và chuyên gia thống kê, không phải của kỹ sư phần mềm hay chuyên gia toán giải tích số.

Điều đó có nghĩa là nếu bạn có nền tảng thống kê hoặc khoa học dữ liệu, bạn đã có một phần lớn kỹ năng cần thiết mà không cần học thêm C++ hay phương pháp số từ đầu.

-

“Deep expertise in PD, LGD, EAD models.” Ba chữ viết tắt này thực ra là những khái niệm cơ bản có thể học được từ tài liệu Basel, các khóa học CFA/FRM Level 2, hoặc thậm chí tự đọc tài liệu công khai của các ngân hàng trung ương.

Nếu bạn giỏi thống kê hơn là toán lý thuyết, thích làm việc có cấu trúc hơn là ad-hoc, và muốn hiểu rủi ro từ góc độ toàn ngân hàng, Quant Risk là con đường dành cho bạn. Và quan trọng nhất là Basel III/IV, FRTB đang đẩy các ngân hàng đầu tư mạnh hơn vào quản trị rủi ro. Nhu cầu tuyển dụng đang tăng chứ không giảm, và Quant Risk ngày càng được coi trọng.

3. Cơ hội nào cho ngành Quant Finance tại Việt Nam?

Tôi biết nhiều bạn đang đọc đến đây với một suy nghĩ trong đầu: “Những JD này hay đấy, nhưng London với New York thì xa quá. Ở Việt Nam thì sao?” Và có thể còn một suy nghĩ khác nữa: “Ngành tài chính ở Việt Nam đang khó khăn, tìm việc rất vất vả.”

Tôi hiểu tại sao các bạn nghĩ vậy, và một phần điều đó là đúng.

Nếu bạn đang nhắm vào các vị trí ngân hàng bán lẻ truyền thống, giao dịch viên, tín dụng cá nhân, chuyên viên quan hệ khách hàng thì đúng là thị trường đang co lại. Đây là xu hướng toàn cầu trước cả khi AI xuất hiện, không riêng gì ở Việt Nam. Một phòng giao dịch ngân hàng ở Pháp thường chỉ có một tiếp tân (chargé d’accueil), cùng một vài chuyên viên tư vấn khách hàng (conseiller financier) và hết. Điều này trái ngược hoàn toàn với số lượng đông đảo các bạn nhân viên tại một phòng giao dịch như ở Việt Nam. Tự động hóa, ngân hàng số đang thay thế dần những công việc đó, và xu hướng này là không thể đảo ngược.

Nhưng tài chính truyền thống ít tuyển dụng không đồng nghĩa là những ngành ngách như Quant Finance không còn cơ hội. Hai thị trường này đang đi theo hai hướng hoàn toàn ngược nhau.

Tại các ngân hàng Việt Nam, nhu cầu về quản trị rủi ro dựa trên dữ liệu (data-driven risk management), phân tích định lượng (quantitative analytics), và phát triển mô hình (model development) đang tăng lên. Chính là vì các ngân hàng cần những người có thể xây dựng hệ thống thay thế cho những công việc truyền thống đó.

Một lý do khác rất thực tế: Basel II đã được áp dụng, Basel III đang đến. Các ngân hàng Việt Nam không thể tiếp tục quản lý rủi ro theo cách cũ. Họ cần người hiểu về PD, LGD, EAD, những thứ tôi vừa giải thích ở JD Jefferies phía trên, và áp dụng chúng vào bối cảnh thị trường Việt Nam.

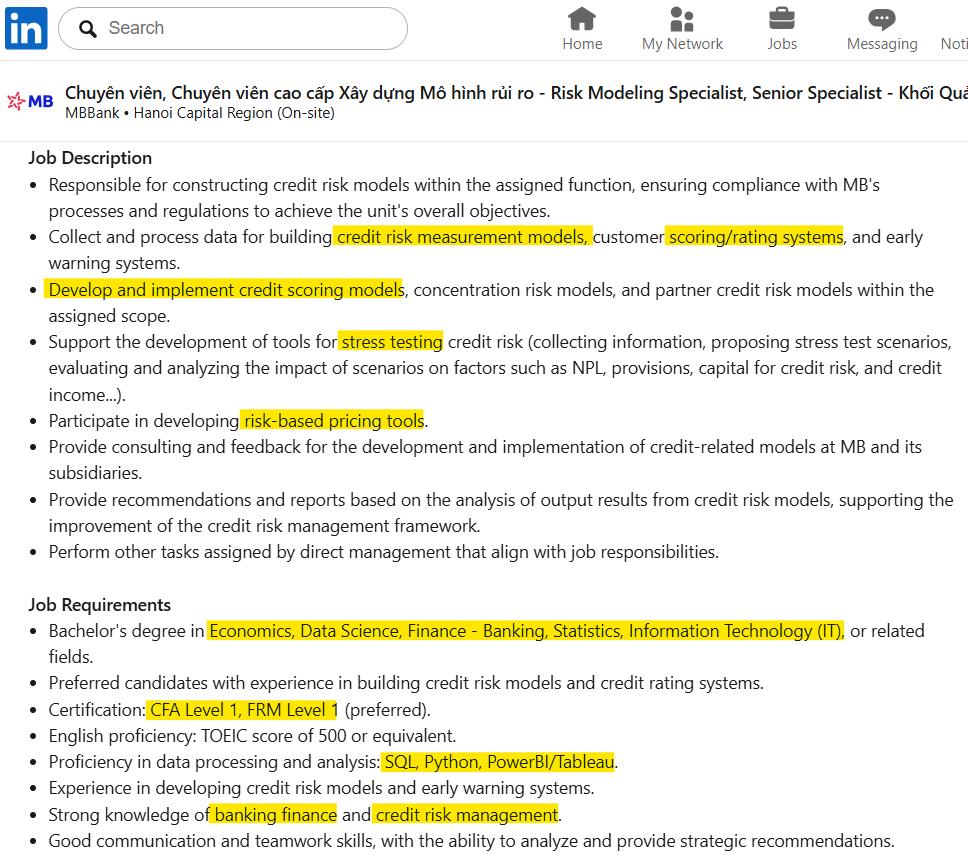

4. Bóc tách JD: Chuyên viên cao cấp xây dựng mô hình rủi ro, MB Bank, Việt Nam

Để chứng minh điều đó không chỉ là lý thuyết, tôi đã thử mở LinkedIn, tìm kiếm đúng 5 phút, và tìm thấy JD từ MB Bank. Không cần bộ lọc phức tạp, không cần biết trước tên công ty. Chỉ 5 phút!

Điều đó có nghĩa là gì? Nếu chỉ với 5 phút trên LinkedIn đã ra kết quả như vậy (LinkedIn thậm chí ít được sử dụng ở Việt Nam) thì khi bạn mở rộng sang TopCV, VietnamWorks, hay ITviec, bức tranh còn phong phú hơn nhiều. Những vị trí Quant, Risk Analytics tại các ngân hàng Việt Nam đang tồn tại nhiều hơn hầu hết mọi người nhận ra, chúng chỉ không được gọi bằng cái tên “Quant” quen thuộc. Đôi khi chúng ẩn dưới những tên như “Chuyên Viên Cao Cấp Quản Trị Rủi Ro”, “Chuyên Gia Kiểm Định Mô Hình”, hay “Chuyên Gia Quản Trị Dữ Liệu và Phát Triển Các Mô Hình” nhưng bản chất công việc thì không khác nhau là mấy.

JD từ MB Bank, bạn có thể ứng tuyển ngay: https://www.linkedin.com/jobs/view/4376716572/. Vị trí có tên gọi chính xác là “Chuyên viên cao cấp xây dựng mô hình rủi ro (Risk Modeling Specialist, Senior Specialist)”.

MB Bank cần người để xây dựng và vận hành mô hình tín dụng nội bộ, bao gồm credit risk model, customer rating, early warning systems, và stress testing. Nghe quen không? Đây chính xác là ngôn ngữ của Quant Risk mà tôi vừa bóc tách ở JD Jefferies phía trên, chỉ là được đặt trong bối cảnh Việt Nam, với độ sâu kỹ thuật và quy mô ứng dụng khác nhau.

MB Bank không tuyển vị trí này vì xu hướng, họ tuyển vì họ thực sự cần. Và họ không phải ngân hàng duy nhất: Techcombank, VPBank, VIB, ACB đều đang đi theo hướng tương tự. Đây không phải làn sóng sắp đến, nó đang xảy ra ngay lúc này.

Bóc tách phần Trách Nhiệm

-

“Collect and process data for building credit risk measurement models, customer scoring/rating systems, and early warning systems.” JD Jefferies mô tả là “translate complex financial information into factor variables and statistical model drivers”, cùng một công việc, nhưng ngôn ngữ kỹ thuật hơn.

-

“Develop and implement credit scoring models, concentration risk models, and partner credit risk models.” Chú ý từ “concentration risk”, đây là thứ không xuất hiện trong JD Jefferies nhưng rất phổ biến ở các ngân hàng thương mại. Concentration risk là rủi ro khi danh mục cho vay tập trung quá nhiều vào một ngành hay một nhóm khách hàng, một bài toán rất thực tế và quan trọng trong bối cảnh Việt Nam.

-

“Support the development of tools for stress testing credit risk.” Stress testing là yêu cầu bắt buộc từ các cơ quan quản lý cho tất cả ngân hàng. Điểm khác là ở Jefferies, stress testing phức tạp hơn và gắn chặt với Basel. Ở MB Bank, bạn đang làm việc với NPL, provisions, và capital, những chỉ số gần với thực tế kinh doanh hơn.

-

“Participate in developing risk-based pricing tools.” Đây là điểm thú vị nhất trong JD này, và cũng là điểm kết nối trực tiếp với Quant Analyst mà tôi đã chia sẻ ở bài trước. Risk-based pricing là khi ngân hàng tính lãi suất cho vay dựa trên mức độ rủi ro của từng khách hàng, thay vì áp một mức lãi suất cố định cho tất cả. Đây là hướng mà tất cả ngân hàng Việt Nam đang hướng đến, và người xây dựng được công cụ này đang rất được cần.

Bóc tách phần Yêu Cầu: So sánh với Jefferies

-

“Bachelor’s degree in Economics, Data Science, Finance, Statistics, or IT.” Bằng cử nhân là đủ, và bạn thấy đấy ngay ở Việt Nam, ngân hàng cũng mở rộng cơ hội cho các bạn đến từ nhiều ngành học khác nhau từ kinh tế tới kỹ thuật. Nếu bạn đang học IT hay khoa học dữ liệu và muốn vào ngân hàng, đây là cửa vào rất thực tế.

-

“Proficiency in SQL, Python, PowerBI/Tableau.” So với Jefferies chỉ nhắc đến Python và R, MB Bank thêm vào SQL và PowerBI/Tableau. Điều này phản ánh thực tế: ở một ngân hàng thương mại, bạn không chỉ xây dựng mô hình mà còn cần trực quan hóa kết quả và báo cáo cho các bên liên quan không có nền kỹ thuật. Tất cả kỹ năng này hoàn toàn có thể tự học.

-

“CFA Level 1, FRM Level 1 (preferred).” Đây là điểm khác biệt thú vị nhất so với Jefferies. Ở London, không ai nhắc đến CFA hay FRM trong JD Quant, vì kiến thức đó được giả định là có sẵn hoặc không đủ chuyên sâu. Nhưng ở thị trường Việt Nam, FRM khá được coi trọng. Nếu bạn đang phân vân có nên học FRM không, JD này là câu trả lời.

Nếu bạn đang ở Việt Nam, vừa tốt nghiệp hoặc đang có 1-2 năm kinh nghiệm, JD MB Bank này là điểm xuất phát lý tưởng hơn bất kỳ thứ gì tôi đã chia sẻ ở bài trước và bài hôm nay. Không phải vì nó dễ, mà vì nó cho bạn thứ quan trọng nhất ở giai đoạn này: kinh nghiệm thực tế xây dựng mô hình rủi ro trong môi trường thật, với áp lực vừa phải để học nhanh mà không bị choáng ngợp.

Những kỹ năng bạn xây dựng ở MB Bank: Basel, PD/LGD, stress testing đều là ngôn ngữ chung của quản trị rủi ro toàn cầu. Bắt đầu ở đây, xây dựng nền tảng, rồi thị trường quốc tế sẽ không còn xa như bạn nghĩ.

📌 Lưu ý quan trọng: Nếu bạn tìm JD cho vị trí Quant Risk tại các ngân hàng Việt Nam, bạn sẽ thấy rất nhiều JD có từ khóa “credit risk modeling”. Nghe rất định lượng, rất hấp dẫn. Nhưng thực tế đôi khi khác một chút so với tên gọi.

Ở các ngân hàng quốc tế, credit risk modeling thường gắn liền với các mô hình toán học phức tạp như structural model (Merton), hay reduced-form model, những thứ đòi hỏi nền tảng giải tích ngẫu nhiên và xác suất vững. Còn ở nhiều ngân hàng Việt Nam, công việc thực tế thường nghiêng nhiều về data analytics, logistic regression, scorecard. Ít toán, gần dữ liệu hơn. Nguyên nhân chính là do các khách hàng vay nợ ở Việt Nam đa phần là công ty vừa và nhỏ, nên dữ liệu để hiệu chuẩn: structural model (cần giá cổ phiếu niêm yết), hay reduced-form model (cần credit default swap) không thể quan sát được trên thị trường.

Đây chưa hẳn là điểm tiêu cực, mà hãy coi đó là cơ hội: đây là cửa vào thực tế cho các bạn chưa có nền tảng toán mạnh. Khởi đầu bằng phân tích dữ liệu thực tế, rồi phát triển sự nghiệp bằng tư duy định lượng chuyên sâu sau này.

5. Từ JD đến hành động: Bạn cần học gì bây giờ?

Cũng như bài trước, tôi muốn kết thúc bằng lộ trình thực tế nhất, rút ra trực tiếp từ hai JD vừa bóc tách. Tóm tắt nhanh 2 JD, bạn đang ở đâu?

| VP Risk Analytics, Jefferies, London | Risk Modeling, MB Bank, VN | |

|---|---|---|

| Thị trường | London | Việt Nam |

| Cấp bậc | Mid-Senior | Entry-Mid |

| Loại công ty | Ngân hàng đầu tư | Ngân hàng thương mại |

| Bằng cấp | Master | Bachelor |

| Chứng chỉ | Không đề cập | CFA L1, FRM L1 (preferred) |

| Kinh nghiệm | 3–5 năm | Không bắt buộc rõ ràng |

| Lập trình | Python, R | Python, SQL, PowerBI |

| Yêu cầu kỹ thuật | Basel IRB, PD/LGD/EAD, Credit Rating | Basel II, Credit Scoring, Stress Testing |

| Độ phức tạp kỹ thuật | ⭐⭐⭐ | ⭐⭐ |

| Khả năng tiếp cận | ⭐⭐⭐ | ⭐⭐⭐⭐⭐ |

Những từ khóa lặp đi lặp lại

Nhìn vào các JD, tôi gom chúng lại thành ba nhóm:

-

Thống kê và toán: Probability Theory, Statistical Modeling, Logistic Regression, Scorecard Development, Backtesting đây là kiến thức cốt lõi của Quant Risk, gần với thống kê ứng dụng hơn là toán lý thuyết. Nếu bạn có nền thống kê hay khoa học dữ liệu, bạn đã có lợi thế rõ ràng.

-

Kiến thức tài chính: Basel II/III/IV, PD/LGD/EAD, Credit Rating, IRB Framework, Stress Testing, NPL, Provisions những thứ này có thể tự học qua tài liệu công khai của BIS, hoặc ôn qua chương trình FRM. Không cần giỏi ngay, nhưng cần hiểu để đi phỏng vấn.

-

Lập trình và công cụ: Python, R, SQL, PowerBI/Tableau ít yêu cầu hơn Quant Analyst, không có C++, không có QuantLib. Nếu bạn biết Python và SQL ở mức khá, bạn đã đủ điều kiện kỹ thuật cho hầu hết các công việc Quant Risk ở cấp bậc đầu tiên.

Bắt đầu từ đâu?

Quant Risk có lộ trình vào nghề thực tế hơn so với Quant Analyst, để đơn giản hóa:

- Nếu bạn đang ở năm 1-2, tập trung vào xác suất thống kê, lập trình Python cơ bản, và SQL.

- Nếu bạn đang ở năm 2-3, đọc thêm về Basel, tài liệu của BIS hoàn toàn miễn phí.

- Nếu bạn đang ở năm 3-4: bắt đầu với logistic regression, credit scoring, và xây dựng một dự án nhỏ với dữ liệu thật. FRM Level 1 cũng nên cân nhắc có đáng đầu tư hay không.

- Nếu bạn đã đi làm 1-2 năm: đây là thời điểm tốt nhất để chuyển ngành, kinh nghiệm dữ liệu bạn có cộng với kiến thức khung quản trị rủi ro (risk framework) là đủ để bắt đầu ứng tuyển.

Đây không phải đích đến cuối cùng. Đây là nơi bạn xây nền tảng để đi xa hơn.

6. Tóm tắt và thảo luận

Sau 2 JD hôm nay, đây là những thứ quan trọng nhất:

-

Trong bối cảnh Basel III/IV siết chặt, Quant Risk là bộ phận đang được đầu tư mạnh nhất trong cấu trúc ngân hàng hiện đại, cả ở quốc tế lẫn Việt Nam.

-

Đây là cửa vào thực tế nhất cho người mới. Không đòi bằng tiến sĩ, không đòi C++, không cần kinh nghiệm trên sàn giao dịch. Nền tảng thống kê vững, Python ở mức khá, và hiểu cơ bản về Basel là đã đủ để bắt đầu.

-

Nếu bạn đang ở Việt Nam, cơ hội đang ở đây, không phải ở đâu xa. MB Bank, Techcombank, VPBank, ACB đang tuyển. Những vị trí này không phải đích đến cuối cùng, mà là nơi bạn xây nền tảng để đi xa hơn.

Bắt đầu từ đúng chỗ, đi đúng hướng, thị trường quốc tế sẽ không còn xa như bạn nghĩ.